Cand vorbim de stornare ne referim in general la o rectificare a unei tranzactii: putem storna un document cum este de exemplu factura sau o nota contabila.

Nu intotdeauna stornarea inseamna corectie, desi de multe ori se refera la acest lucru, cum este in cazul constatarii ca marfa trimisa si facturata nu corespunde calitativ cu intelegerea contractuala si atunci se restituie fizic, iar factura initiala este stornata (este emisa o alta factura cu aceleasi date care are semnul “-“).

Stornarea se poate intampla si in cazul un tranzactii care nu implica erori, de exemplu atunci cand se factureaza un avans catre client, iar la finalizarea lucrarilor se emite factura finala cu stornarea avansului initial.

Inregistrarea unei stornari se poate dovedi o operatie complicata fiindca trebuie sa gasesti factura initiala, sa verifici ce anume se storneaza (integral sau partial).

In Smart Bill poti face acest lucru usor, alegand din lista de facturi pe cea pe care doresti sa o rectifici si apoi selectand optiunea Storneaza:

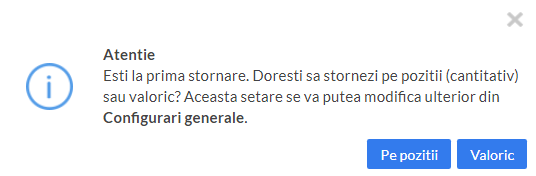

La prima stornare esti intrebat daca doresti sa stornezi pe pozitii sau valoric:

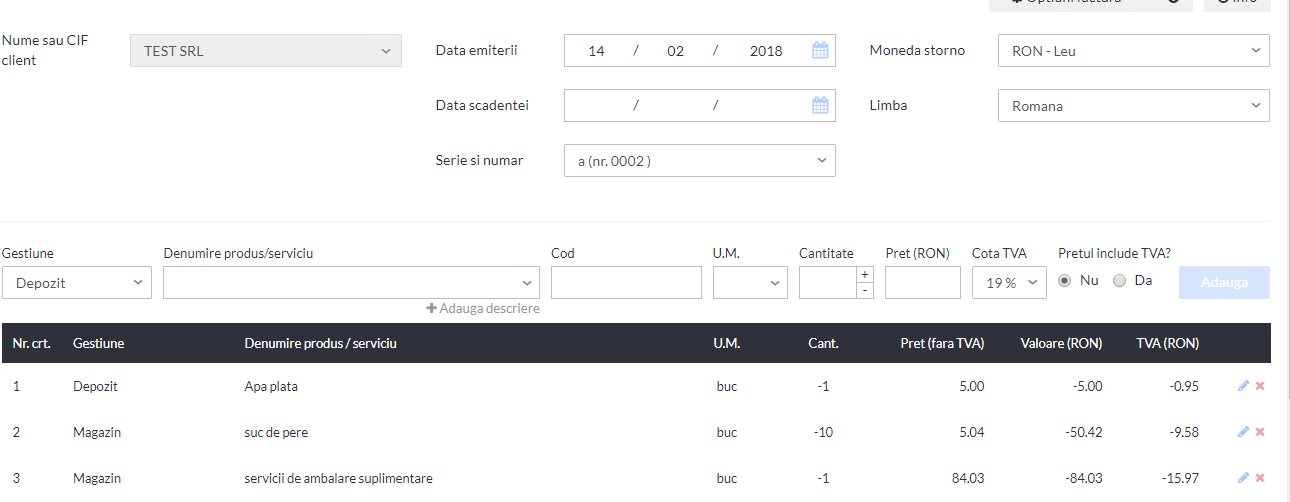

Apoi prin actiunea stornare se autocompleteaza un document nou, cu suma in “-“ pentru toate produsele si serviciile facturate anterior, cu posibilitatea de modificare activa. Unele stornari pot fi partiale, altele integrale, astfel ca aceasta optiune de modificare este de un real folos.

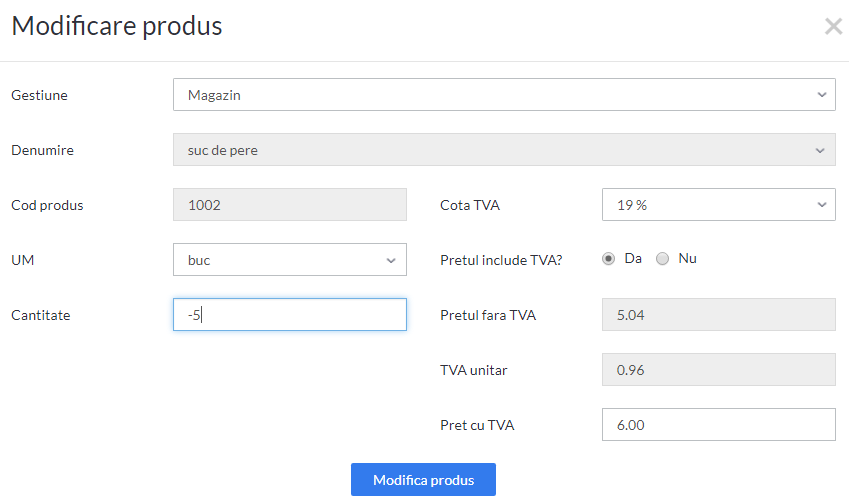

In cazul produselor stocabile, pe fisa de magazie a acestora, se va regasi tranzactia storno, cu semnul minus:

Ce prevede Codul fiscal cu privire la stornari?

Articolul care face referire la corectarea facturilor este art. 330. Acesta arata ca pentru corectarea facturilor sau altor documente care tin loc de factura avem doua variante:

- in cazul in care factura nu a fost transmisa catre beneficiar, aceasta se anuleaza si se emite o noua factura iar in cazul în care factura a fost transmisa beneficiarului, fie se emite o noua factura care trebuie sa cuprinda, pe de o parte, informatiile din factura initiala, numarul si data facturii corectate, valorile cu semnul minus sau, dupa caz, o mentiune din care sa rezulte ca valorile respective sunt negative, iar, pe de alta parte, informatiile si valorile corecte,

- fie se emite o noua factura continand informatiile si valorile corecte si concomitent se emite o factura cu valorile cu semnul minus sau, dupa caz, cu o mentiune din care sa rezulte ca valorile respective sunt negative, în care se înscriu numarul si data facturii corectate.

Pct. 95 alin (2) al Normelor la Codul fiscal prevad ca regularizarea facturilor emise de catre furnizori/prestatori pentru avansuri sau in cazul emiterii de facturi partiale pentru livrari de bunuri ori prestari de servicii se realizeaza prin stornarea facturii de avans la data emiterii facturii pentru contravaloarea integrala a livrarii de bunuri si/sau prestarii de servicii.

Stornarea se poate face separat ori pe aceeasi factura pe care se evidentiaza contravaloarea integrala a livrarii de bunuri si/sau prestarii de servicii. Pe factura emisa se va face o referire la facturile de avans sau la facturile partiale emise anterior, atunci cand se emit mai multe facturi pentru aceeasi operatiune.

Ce prevad reglementarile contabile?

O 1802/2014 prevede ca inregistrarea stornarii unei operatiuni contabile aferente exercitiului financiar curent se efectueaza fie prin corectarea cu semnul minus a operațiunii initiale (stornare in rosu), fie prin inregistrarea inversa a acesteia (stornare in negru), in functie de politica contabila si programele informatice utilizate.

Asadar, atunci cand intocmesti politicile contabile ale entitatii trebuie sa tii cont de inserarea acestei informatii.

De asemenea, trebuie sa mai stii ca daca utilizezi politica de stornare prin inregistrare inversa, va trebui sa acorzi mai putin importanta rulajelor conturilor contabile. Cu alte cuvinte, rulajele nu vor mai avea aceeasi valoare informationala ca si in cazul stornarii cu “-“.