Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

Regulile pentru trecerea de la impozit pe profit la regimul de microintreprindere, incepand cu anul 2023 sunt urmatoarele:

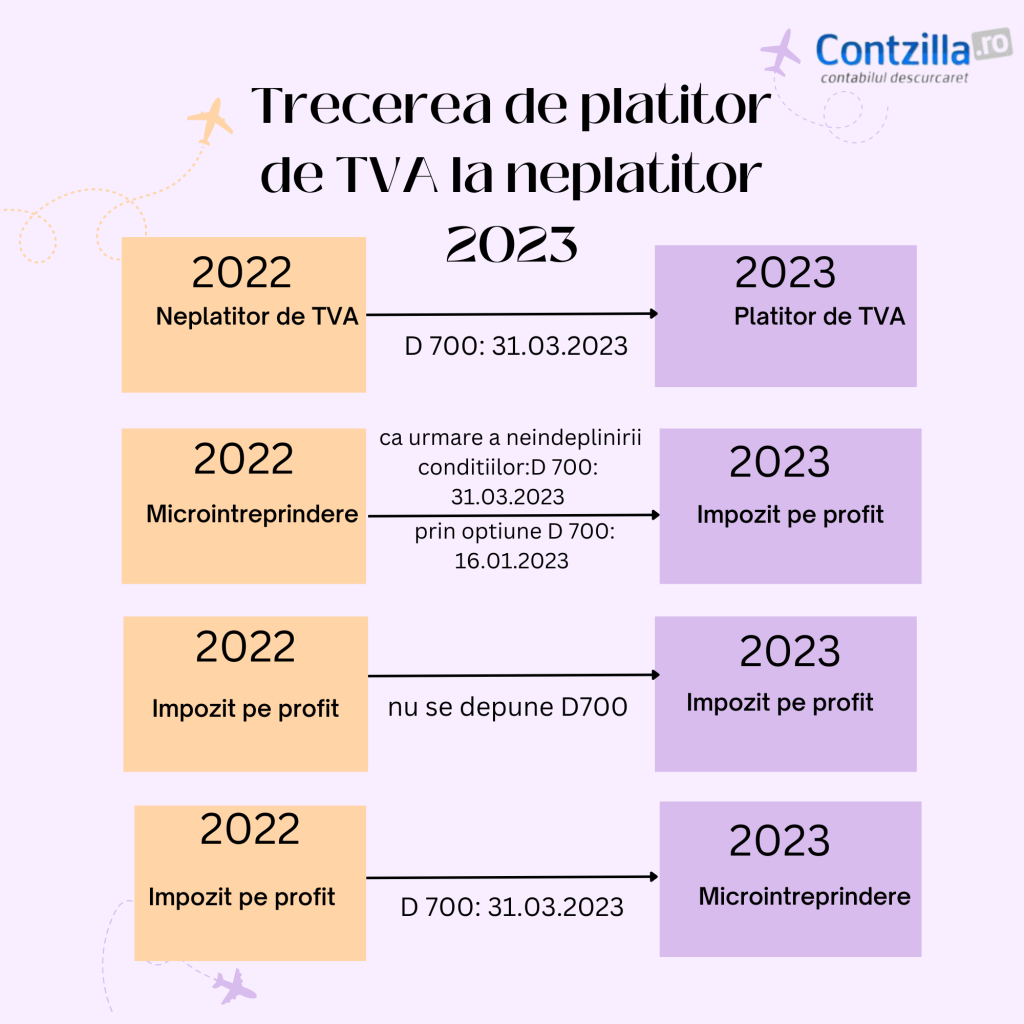

1.Trecerea de la impozit pe profit la microintreprindere

Persoanele juridice române, cu excepţia celor care functioneaza pe CAEN-urile: 5510, 5520, 5530, 5590, 5610, 5621,5629, 5630, pot opta pentru regimul de microintreprindere începând cu anul fiscal următor celui în care îndeplinesc condiţiile de microîntreprindere şi dacă nu au mai fost plătitoare de impozit pe veniturile microîntreprinderilor ulterior datei de 1 ianuarie 2023.

Asadar:

-nu se poate opta la a trece de la profit la microintreprindere in cursul anului. Trecerea se poate face doar la inceput de an fiscal.

-daca o firma este microintreprindere in 2023 si apoi opteaza sa treaca la impozit pe profit, ea nu va mai putea reveni la statutul de microintreprindere fiindca a mai fost platitoare de impozit pe microintreprindere ulterior datei de 1 ianuarie 2023.

-daca o firma trece la impozit pe profit incepand cu 1 ianuarie 2023, va putea ulterior sa opteze pentru aplicarea regimului de microintreprindere, desigur, daca indeplineste conditiile, fiindca nu a mai fost microintrepridere incepand cu anul 2023.

Persoanele juridice romane comunica organelor fiscale aplicarea sistemului de impunere pe veniturile microintreprinderilor pana la data de 31 martie a anului urmator.

2. Trecerea de la microintreprindere la impozit pe profit

Microîntreprinderile nu pot opta pentru plata impozitului pe profit în cursul anului fiscal, opţiunea putând fi exercitată începând cu anul fiscal următor. Opţiunea se comunică organelor fiscale competente, potrivit prevederilor Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare.

Regulile de iesire din sistemul microintreprindere

Dacă în cursul unui an fiscal o microîntreprindere realizează venituri mai mari de 500.000 euro sau ponderea veniturilor realizate din consultanţă şi/sau management, cu excepţia veniturilor din consultanţă fiscală, corespunzătoare codului CAEN: 6920 – «Activităţi de contabilitate şi audit financiar; consultanţă în domeniul fiscal», în veniturile totale este de peste 20% inclusiv, aceasta datorează impozit pe profit începând cu trimestrul în care s-a depăşit oricare dintre aceste limite. Se depune in acest sens declaratia 700 in termen de 15 zile de la data producerii modificarii.

De exemplu, daca depaseste plafonul de 500.000 euro in august 2023, va datora impozit pe profit incepand cu 1 iulie 2023, si va depune D700 pana pe 15 octombrie 2023.

În cazul în care, în cursul unui an fiscal, o microîntreprindere nu mai îndeplineşte condiţia privind numarul de salariati, aceasta datorează impozit pe profit începând cu trimestrul în care nu mai este îndeplinită această condiţie.

Exemplu: o societate este microintreprindere in 2023, dar incepand cu luna august 2023 nu mai indeplineste conditia privind numarul de angajati.Astfel, va trece la impozit pe profit incepand cu trimestrul in care nu mai indeplineste aceasta conditie, adica incepand cu 01 iulie 2023. Declaratia 700 se depune in termen de 15 zile de la finalul trimestrului III, adica 15 octombrie 2023.

În situaţia în care, în cursul anului fiscal, oricare dintre asociaţii/acţionarii unei microîntreprinderi deţine peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la mai mult de trei microîntreprinderi, asociaţii/acţionarii trebuie să stabilească microîntreprinderea/microîntreprinderile care ies de sub incidenţa prezentului titlu şi care urmează să aplice prevederile titlului II începând cu trimestrul în care se înregistrează situaţia respectivă, astfel încât condiţia referitoare la numărul maxim de trei microîntreprinderi la care oricare dintre asociaţi/acţionari deţine peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot să fie îndeplinită. Ieşirea din sistemul de impunere pe veniturile microîntreprinderilor se comunică organului fiscal competent, potrivit prevederilor Legii nr. 207/2015, cu modificările şi completările ulterioare, şi este definitivă pentru anul fiscal curent.

Declararea mentiunilor

Microîntreprinderile care trec la impozit pe profit prin neindeplinirea conditiilor de micro comunică organelor fiscale competente aplicarea/ieșirea din sistemul de impunere pe veniturile microîntreprinderilor, potrivit prevederilor Codului de procedură fiscală -respectiv in termen de 15 zile de la producerea modificarii.

Persoanele juridice române comunică organelor fiscale competente aplicarea sistemului de impunere pe veniturile microîntreprinderilor, până la data de 31 martie inclusiv a anului pentru care se plăteşte impozitul pe veniturile microîntreprinderilor.

În cazul în care, în cursul anului fiscal, una dintre condițiile urmatoare : capitalul social al acesteia este deținut de persoane, altele decât statul și unitățile administrativ-teritoriale si nu se află în dizolvare, urmată de lichidare, înregistrată în registrul comerțului sau la instanțele judecătorești, potrivit legii, nu mai este îndeplinită, microîntreprinderea comunică organelor fiscale competente ieșirea din sistemul de impunere pe veniturile microîntreprinderilor, până la data de 31 martie inclusiv a anului fiscal următor- de depune D700.

Microîntreprinderile care, în anul 2023, devin plătitoare de impozit pe profit ca urmare a neîndeplinirii condiţiilor prevăzute la art. 47 alin. (1) comunică organelor fiscale competente ieşirea din sistemul de impunere pe veniturile microîntreprinderilor, până la data de 31 martie inclusiv a anului fiscal 2023. Pentru incadrarea in plafonul cifrei de afaceri, la 31.12.2022 se ia in considerare plafonul de 1.00.000 euro. Plafonul de 500.000 euro se ia in calcul incepand cu veniturile anului 2023.

Comanda acum: PACHETUL TOTAL

Societate com. la acest moment fara angajati,de la micro am trecut in 2023 la impozit pe profit, ptr ca nu aveam nici un angajat , daca angajez din septembrie 2023 -1 pers, mai pot trece la micro din 2024 ?sau trebuie sa-mi deschid alta firma?Multumesc

Buna ziua!Societate care la sfarsitul anului 2022 nu are salariati, devine platitoare impozit profit cu 01.01.2023.Din luna martie 2023 angajeaza un salariat cu 8 ore. Cand devine platitoare impozit micro?

Bunaziua, firma infiintata in iulie 2022 fara angajati la sf de an respectiv dec 2022 a intrat pe 16 % ,impozit pe profit dar in mai 2023 are angajati se poate trece la 1% ?

VA TRECE LA IMPOZIT MICRO INCEPAND DE ANUL VIITOR

Buna ziua! Din anul 2014 pana in decembrie 2022 am fost SRL micro pe 3%. DIn 1 Ianuarie 2023 am trecut cu firma la impozit pe profit 16%. Am realizat ca nu am facut o alegere deloc buna . Am posibilitatea sa trec inapoi la Micro de 1% din 1 Ianuarie 2024 ( conditia sa am 1 angajat)? Sau trebuie sa fac o firma noua?

DA

SC platitoare impozit profit ,la 31.12.2022 cifra de afaceri<1000.000 euro,pot opta sa trec la micro incepind cu 01.01.2023,si sa depun D700 pana la 31.03.2023,restul conditiilor fiind indeplinite. Ma impiedica cumva definitia micro incepind cu 01.01.2023?

Multumesc

Buna ziua! O agentie de turism turoperatoare , CAEN 7912, microintrepindere, care intermediaza si asigurari medicale si storno aferente si asociate pachetelor turistice pe care le vinde este obligata sa treaca la impozit pe profit ?

Buna ziua,

O societate micro cu cod caen 7112, dar care are venituie din prestari de servcii inginerie pe santier si nu venituri din consultanta , ramane la micro in anul 2023 sau trece la profit in anul 2023?

Multumesc!

Noi consideram ca este important tipul de servicii care se presteaza si mai putin codul CAEN efectiv.Este important ce scrie in contract. Nu s-au publicat norme referitor la acest subiect desi erau asteptate. Noi consideram ca puteti ramane micro in 2023 in situatia descrisa.

Draga Comunitate Contzilla,

Doresc sa clarific obligativitatea de plata al impozitului pe profit pentru societate S.R.L cu cod CAEN 4791.

Firma a fost infintata la data de 29.10.2021 și pana în data de astăzi nu a fost folosita în scopul activități principale. Prin urmare nu au existat obligativități fiscale pentru anul 2021 și 2022.

Din anul 2023 dorim sa începem activitatea economica dar am sesizat ca societatea nu se califica pentru plata de impozit de 1% de microîntreprindere din cauza lipsei de angajați.

Întrebarea este dacă pentru 2024 se poate aplica pentru impozitul micro, chiar dacă în anul 2023 firma a fost obligată sa plătească impozit pe profit?

Multumesc in avans pentru răspuns!

Cu stima,

Mihai

Buna ziua, cei care indeplinesc conditia de a ramane micro, mai depun 700 si care este termenul?multumesc

O societate are TVA trimestrial si nu a efectuat achiz.intracomunit.de bunuri in 2022, nu a avut activitate,deci cifra de afaceri este zero. Pana acum depuneam decl.094, acum am i ncercat sa completez in sectiunea B.II din d.700, la pct.1.19.1 am trecut zero, dar la validare imi da eroare cu textul ca nu am completat rd.1.19.1. Ce fac in aceasta situatie? Pana cand trebuie sa depun declaratia daca mai am si sectiunea C cu trecere de la micro la profit pt.ca nu am salariati?

Buna ziua sint microintreprindere si nu am salariati sint sub 500000 de euro cifra de afaceri trec la impozit pe profit si declaratia d 700 cind trebuie so depun .

Societate, plătitoare de impozit pe profit si care pina în 2022 a plătit impozit specific.aferent locațiilor horeca. Acum poate opta pentru impozitare microintreprindere pentru locațiile horea chiar dacă veniturile anuale ale acestor locații depășesc 500000 euro? Și dacă da, pina la ce data se depune D 700?

Daca un SRL microintreprindere, in octombrie 2022 a depasit CA de 1.000.000 euro; firma devine platitoare de profit cu trimi iv 2022 si depune D700 pana pe 16.01.2023?

Da, asa este, societatea devine platitoare de impozit incepand cu trimestrul 4 din 2022, si va depune declaratia 700 pana in 16.01.2023.

Buna ziua! Pentru trecere de la micro la profit prin optiune incepand din 01012023 care este termenul pt d700 – 15.01.2023 sau 31.01.2023? Multumesc!

Buna ziua, pentru trecerea de la micro la profit ca urmare a neindeplinirii obligatiilor este prevazut expres in legislatie ca termenul este 31 martie 2023 (art. 55 alin.(4) CF), dar pentru trecerea prin optiune nu este prevazut un termen astfel ca se aplica regula generala -in termen de 15 zile de la data producerii modificarii – conform codului de procedura fiscala (art. 88 alin(1) Cod de procedura fiscala). Adica 16 ianuarie 2023 , 15 ianuarie fiind zi nelucratoare.

O microintreprindere cod caen 5520, fara activitate, la 31.12.2022, fara angajati, trece la impozit pe profit incepind cu 01.01.2023?

La HORECA este exceptie de la conditiile de incadrare ca microintreprindere, deci puteti sa ramaneti micro chiar daca nu aveti salariat.