- Tranzactii in valuta care nu genereaza diferente de curs

Tranzactiile in valuta necesita o atentie deosebita la utilizarea corecta a cursului de schimb, pentru calculul corect al reevaluarii la final de luna dar si pentru stabilirea diferentelor de curs la decontarea facturilor in valuta.

Exista un tip de tranzactie in valuta care nu genereaza diferente de curs: licitatiile valutare sau altfel spus vanzarea-cumpararea de valuta.

Punctul 304 alin. (2) din OMFP 1802/2014 prevede ca operațiunile de vânzare-cumpărare de valută, inclusiv cele derulate în cadrul contractelor cu decontare la termen, se înregistrează în contabilitate la cursul utilizat de banca comercială la care se efectuează licitația cu valută, fără ca acestea să genereze în contabilitate diferențe de curs valutar.

In SmartBill Conta, tranzactiile in valuta se opereaza separat de cele in lei: ne referim aici la inregistrarea achizitiilor si vanzarilor.

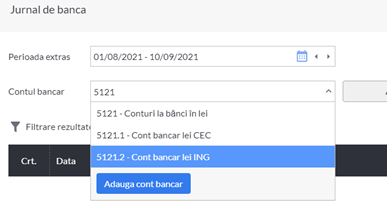

In cazul jurnalelor de banca, inregistrarea in lei sau valuta se face dupa alegerea contului cu care se doreste a se lucra – 5121 pentru lei si 5124 pentru valuta.

Schimburile valutare se realizeaza prin intermediul contului 581- cont de tranzit, utilizand cursul bancii, pentru a nu genera diferente de curs.

2.Solduri in valuta care nu se reevalueaza

La sfarsitul de perioada toate elementele monetare exprimate in valuta:

- disponibilitati si alte elemente asimilate, cum sunt acreditivele si depozitele bancare;

- creantele si datoriile in valuta;

trebuie evaluate utilizand cursul de schimb valutar, comunicat de BNR si valabil la data incheierii perioadei.

103 Alte elemente de capitaluri proprii

107 Diferente de curs valutar din conversie

161 Imprumuturi din emisiuni de obligatiuni

162 Credite bancare pe termen lung

166 Datorii care privesc imobilizarile financiare

167 Alte imprumuturi si datorii asimilate

168 Dobanzi aferente imprumuturilor si datoriilor asimilate

267 Creante imobilizate

269 Varsaminte de efectuat pentru imobilizari financiare

401 Furnizori

403 Efecte de platit

404 Furnizori de imobilizari

405 Efecte de platit pentru imobilizari

408 Furnizori – facturi nesosite

411 Clienti

413 Efecte de primit de la clienti

418 Clienti – facturi de intocmit

451 Decontari intre entitatile afiliate

453 Decontari privind interesele de participare

455 Sume datorate actionarilor/asociatilor

456 Decontari cu actionarii/asociatii privind capitalul

461 Debitori diversi

462 Creditori diversi

508 Alte investitii pe termen scurt si creante asimilate

509 Varsaminte de efectuat pentru investitiile pe termen scurt

512 Conturi curente la banci

531 Casa

541 Acreditive

542 Avansuri de trezorerie

Nu se cuprinde in lista de elemente care se reevalueaza soldurile conturilor:

4091 Furnizori – debitori pentru cumpărări de bunuri de natura stocurilor

4092 Furnizori – debitori pentru prestări de servicii

4093 Avansuri acordate pentru imobilizări corporale

4094 Avansuri acordate pentru imobilizări necorporale

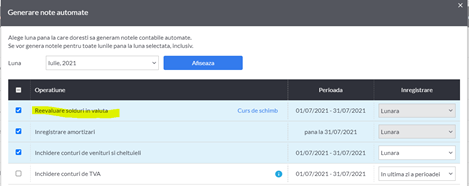

In programul de contabilitate SmartBill reevaluarea elementelor in valuta se realizeaza automat, la final de luna , fiind cuprinsa in procedura de inchidere de luna: