Declaratia 205 este un formular care se depune pentru declararea, pe fiecare beneficiar de venit, a impozitului aferent veniturilor cu regim de reținere la sursă, precum și a câştigurilor sau pierderilor din transferul aurului de investiții, realizate începând cu 1 ianuarie 2023.

Declaratia se depune până în ultima zi a lunii februarie inclusiv a anului curent, pentru anul expirat. Pentru anul 2023, declaratia se depune pana la data de 29 februarie 2024.

Lista detaliata a veniturilor pentru care se declara impozitul retinut este formata din:

a) venituri din dividende;

b) venituri din dobânzi;

c) venituri sub forma câștigurilor din transferul titlurilor de valoare și instrumente financiare derivate deținute o perioadă mai mare de 365 de zile inclusiv;

d) venituri sub forma câștigurilor din transferul titlurilor de valoare și instrumente financiare derivate deținute o perioadă mai mică de 365 de zile;

e) venituri din lichidarea unei persoane juridice;

f) venituri din premii;

g) venituri din jocuri de noroc;

h) venituri provenite din încasarea bacșișului de către salariați;

i) venituri din alte surse, altele decât veniturile provenite din încasarea bacșișului de către salariați și cele prevăzute la art. 114 alin. (2) lit. k^1) din Codul fiscal;

j) venituri din activități independente prevăzute la art. 68^2 din Codul fiscal și venituri din alte surse prevăzute la art. 114 alin. (2) lit. k^1) din Codul fiscal.

Prin bacșiș se înțelege orice sumă de bani oferită în mod voluntar de client, în plus față de contravaloarea bunurilor livrate sau a serviciilor prestate de către operatorii economici care desfășoară activități corespunzătoare codurilor CAEN: 5610 – «Restaurante», 5630 – «Baruri și alte activități de servire a băuturilor».

Bacsisul se declara in D205 aferenta anului 2023 pe un nou tip de venit dedicat: “28. Venituri provenite din incasarea bacsisului catre salariati”.

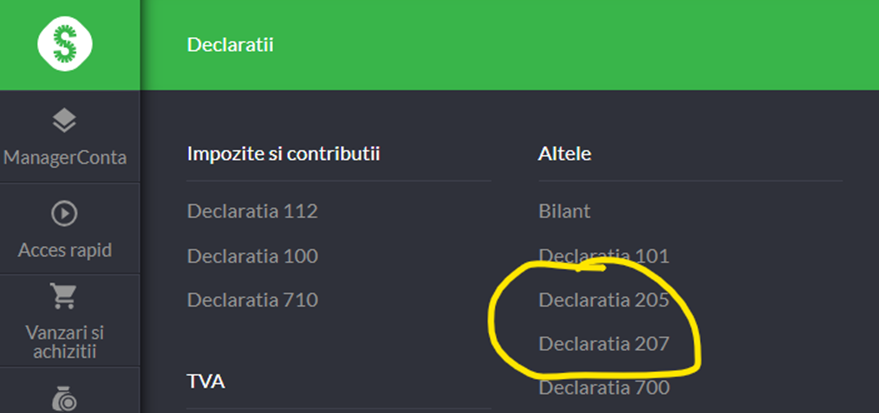

In SmartBilll Conta, Declaratia 205 este disponibila in sectiunea de Declaratii:

Datorita noilor modificari, in cazul in care s-au inregistrat pe colaboratori venituri din alte surse care reprezinta bacsis, este necesara schimbarea tipului de venit propus din “16. Venituri din alte surse, altele decat bacsis sau cele prevazute la art. 114 alin. (2) lit. k^1 din CF” in “28. Venituri provenite din incasarea bacsisului de catre salariati”.

Categoria „Venituri provenite din încasarea bacșișului de către salariați“ se selectează în cazul sumelor provenite din încasarea bacșișului de către salariați, calificate ca venituri din alte surse, pentru care impozitul pe venit datorat se reține la sursă la momentul distribuirii bacșișului de către plătitorii de venituri, potrivit Ordonanței de urgență a Guvernului nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicată, cu modificările și completările ulterioare.Categoria „Venituri din alte surse, altele decât veniturile provenite din încasarea bacșișului de către salariați și cele prevăzute la art. 114 alin. (2) lit. k^1) din Codul fiscal“ se selectează în cazul veniturilor din alte surse pentru care impozitul pe venit se calculează prin reținere la sursă de către plătitorii de venituri, impozitul fiind final. În această categorie nu se cuprind:

a) veniturile prevăzute la art. 114 alin. (2) lit. k^1) din Codul fiscal (adica veniturile obținute de către alte persoane decât titularul dreptului de proprietate, fost proprietar sau moștenitorii legali ori testamentari ai acestuia, de la Autoritatea Națională pentru Restituirea Proprietăților ca urmare a valorificării dreptului de creanță dobândit în legătură cu măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România potrivit prevederilor L165/2013 privind măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România, cu modificările și completările ulterioare, altele decât cele care se încadrează în categoria venituri din activități independente).

b) veniturile provenite din încasarea bacșișului de către salariați, potrivit OUG28/1999, republicată, cu modificările și completările ulterioare.

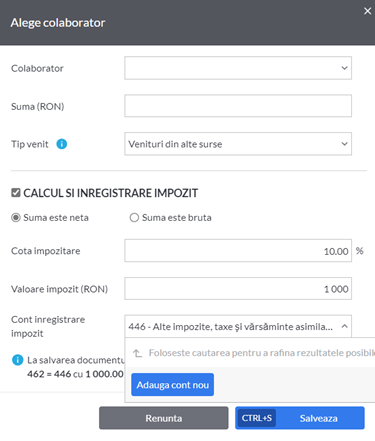

In SmartBill Conta veniturile cu retinere la sursa se urmaresc prin definirea colaboratorilor, dupa care la introducerea notelor contabile pe anumite conturi ( 457, 463, 4551, 4558, 456, 462) se deschide o fereastra care permite calculul impozitului retinut la sursa si inregistrarea notei contabile aferente.