Inregistrarea unui autoturism pe firma este o practica frecvent intalnita in randul companiilor care doresc sa beneficieze de deducerea unor cheltuieli si de avantaje fiscale asociate utilizarii unui vehicul in scopuri de afaceri. Insa, acest proces implica o serie de pasi ce trebuie respectati pentru a evita problemele in situatia unui potential control.

Avantajele inregistrarii autoturismului pe firma

- Deducerea cheltuielilor: atunci cand autoturismul este utilizat in scopuri de afaceri, compania poate deduce cheltuielile asociate utilizarii acestuia, precum combustibilul, intretinerea, reparatiile si asigurarile. Acest lucru poate reduce semnificativ sarcina fiscala a companiei.

- Amortizarea activelor: autoturismul achizitionat pe firma devine un activ al companiei si poate fi amortizat pe o perioada de timp stabilita conform legislatiei. Amortizarea permite deducerea unei parti din valoarea autoturismului in fiecare an fiscal, reducand astfel profitul impozabil.

- TVA deductibil: daca firma este platitoare de TVA, aceasta poate deduce TVA-ul aferent achizitiei autoturismului si a cheltuielilor operationale, daca autoturismul este utilizat exclusiv in scopuri de afaceri. In procent de 50%, TVA-ul poate fi dedus si pentru autoturismele utilizate in scopuri mixte (afaceri si personale).

Codul fiscal prevede urmatoarele reguli:

La art. 25 alin. (4) lit. l) se arata ca au deductibilitate limitata la 50% cheltuielile aferente vehiculelor rutiere motorizate care nu sunt utilizate exclusiv in scopul activitatii economice, cu o masa totala maxima autorizata care sa nu depaseasca 3.500 kg si care sa nu aiba mai mult de 9 scaune de pasageri, incluzand si scaunul soferului, aflate in proprietatea sau in folosinta contribuabilului. Aceste cheltuieli sunt integral deductibile pentru situatiile in care vehiculele respective se inscriu in oricare dintre urmatoarele categorii:

1. vehiculele utilizate exclusiv pentru servicii de urgenta, servicii de paza si protectie si servicii de curierat;

2. vehiculele utilizate de agentii de vanzari si de achizitii;

3. vehiculele utilizate pentru transportul de persoane cu plata, inclusiv pentru serviciile de taximetrie;

4. vehiculele utilizate pentru prestarea de servicii cu plata, inclusiv pentru inchirierea catre alte persoane sau pentru instruire de catre scolile de soferi;

5. vehiculele utilizate ca marfuri in scop comercial.

Cheltuielile care intra sub incidenta acestor prevederi nu includ cheltuielile privind amortizarea.

In cazul cheltuielilor aferente vehiculelor rutiere motorizate reprezentand diferente de curs valutar inregistrate ca urmare a derularii unui contract de leasing, limita de 50% se aplica asupra diferentei nefavorabile dintre veniturile din diferente de curs valutar/veniturile financiare aferente creantelor si datoriilor cu decontare in functie de cursul unei valute, rezultate din evaluarea sau decontarea acestora si cheltuielile din diferente de curs valutar/cheltuielile financiare aferente.

Aceeasi deductibilitate de 50% se intampla in cazul TVA.

In cazul in care autoturismul este utilizat exclusiv in scop de business deducerea este de 100% dar este obligatorie intocmirea foilor de parcurs.

O alta prevedere a Codului Fiscal limiteaza cheltuielile de funcționare, întreținere și reparații, aferente autoturismelor folosite de persoanele cu funcții de conducere și de administrare ale persoanei juridice, la un singur autoturism aferent fiecărei persoane cu astfel de atribuții.

In SmartBill Conta, la inregistrarea oricarei cheltuieli privind autoturismul se poate selecta deductibilitate 100% sau 50%. Desigur exista si varianta 100% nedeductibil.

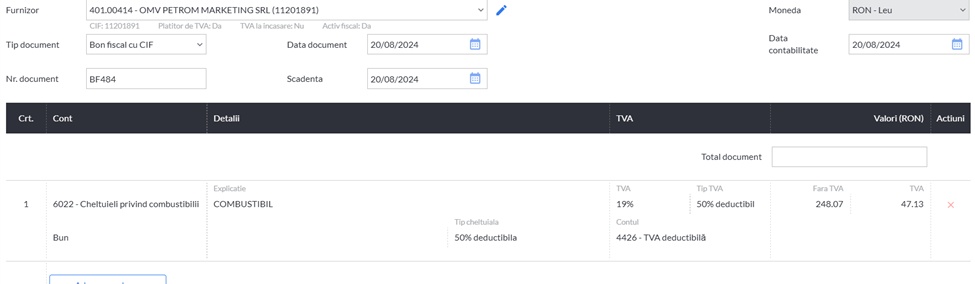

De exemplu la inregistrarea unei cheltuieli cu combustibilii, selectiile care se fac sunt: TVA 50% deductibil si tip cheltuiala 50% nedeductibila:

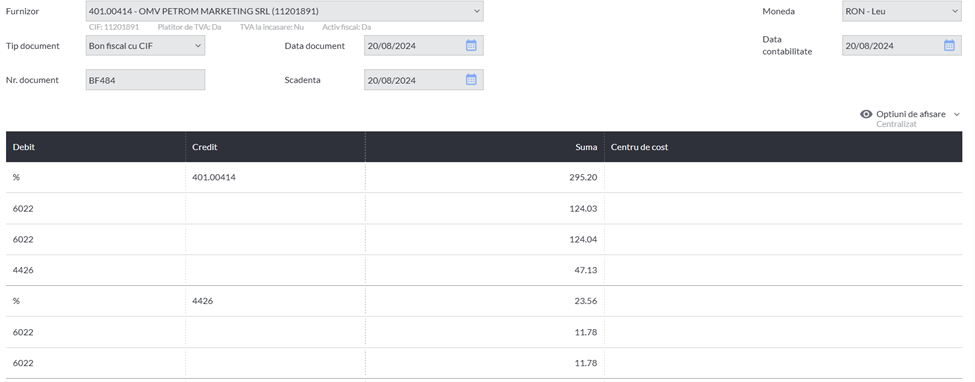

Notele contabile se genereaza automat si sunt:

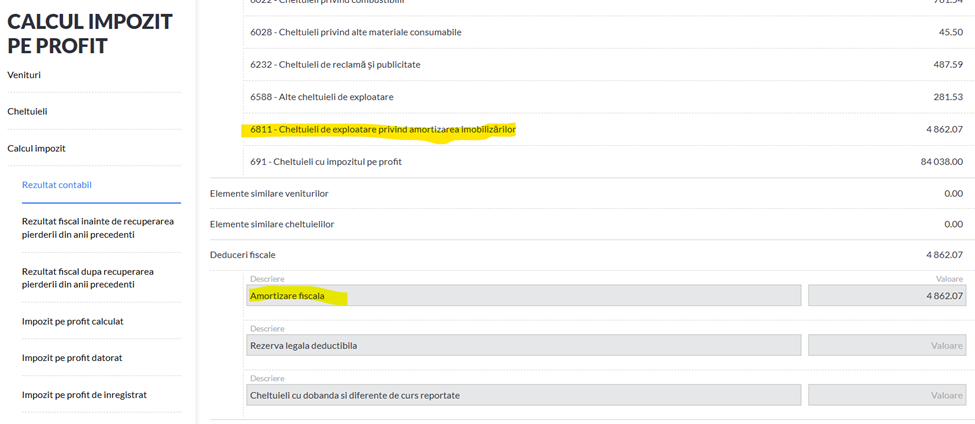

In ce priveste amortizarea, daca societatea este platitoare de impozit pe profit, aplicatia va calcula automat amortizarea nedeductibila (daca este cazul ) si o va reflecta in declaratia privind impozitul pe profit.

Pentru mijloacele de transport de persoane care au cel mult 9 scaune de pasageri, incluzand si scaunul soferului, din categoria M1 cheltuielile cu amortizarea sunt deductibile, pentru fiecare, in limita a 1.500 lei/luna cu exceptia unor categorii speciale: vehiculele utilizate exclusiv pentru servicii de urgenta, servicii de paza si protectie si servicii de curierat, vehiculele utilizate de agentii de vanzari si de achizitii, precum si pentru test drive si pentru demonstratii, vehiculele utilizate pentru transportul de persoane cu plata, inclusiv pentru serviciile de taximetrie, vehiculele utilizate pentru prestarea de servicii cu plata, inclusiv pentru inchiriere catre alte persoane, transmiterea dreptului de folosinta, in cadrul contractelor de leasing operational sau pentru instruire de catre scolile de soferi.

In calculul impozitului pe profit se considera nedeductibila amortizarea si ulterior se reia la deduceri fiscale suma deductibila.

In exemplu aratat cele doua sunt egale, insa in situatia in care am avea o parte nededictibila a amortizarii aceasta nu s-ar regasi la deduceri fiscale (deducerile fiscale ar fi mai mici decat amortizarea inregistrata in contul 6811).

Astfel, in SmartBill Conta este suficienta introducerea corecta a datelor de intrare, setand correct procentul de deductibilitate, ulterior aplicatia generand corect declaratia 300 (decontul de TVA) si efectuand corect calculul impozitului.

Inregistrarea unui autoturism pe firma asadar poate aduce avantaje financiare semnificative si poate contribui la optimizarea fiscala a unei companii. Cu toate acestea, este esential ca firma sa respecte legislatia fiscala si sa pastreze o evidenta clara a utilizarii autoturismului. O gestionare corespunzatoare a documentatiei si o comunicare constanta cu contabilul vor asigura ca firma beneficiaza de toate avantajele fiscale fara a intampina probleme cu autoritatile fiscale.