Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Veniturile in bani sau in natura care rezulta din cedarea folosintei unor bunuri mobile sunt venituri impozabile pentru proprietarul, uzufructarul sau detinatorul legal al acestora. Nu se includ aici veniturile din activitati independente.

Cel mai frecvent caz este inchirierea unei masini catre alta persoana fizica sau juridica.

De exemplu, administratorul unei societati pune la dispozitia societatii autoturismul personal, in baza unui contract de inchieriere.

Urmatoarele notiuni sunt necesar a fi clarificate:

Ce este venitul brut: venitul brut reprezintă totalitatea sumelor în bani și / sau echivalentul în lei al veniturilor în natură stabilite potrivit contractului încheiat între părți, pentru fiecare an fiscal, indiferent de momentul încasării acestora. Venitul brut se majorează cu valoarea cheltuielilor ce cad, conform dispozițiilor legale, în sarcina proprietarului, uzufructuarului sau a altui deținător legal, dacă sunt efectuate de cealaltă parte contractantă.

De exemplu, in cazul inchierii unei masini, venitul brut este suma care rezulta potrivit contractului de inchiriere pentru anul respectiv, si nu suma efectiv incasata de catre proprietar de la chirias.

Acest venit brut este venit impozabil.

Impozitul care se aplica este de 10%.

Incepand cu anul 2023, NU se mai poate deduce o cota forfetara de cheltuieli de 40%, asa cum se intampla pana in acest an.

Mai precis, in anul 2022, daca o persoana fizica a inchiriat un autoturism cu 400 lei/luna, atunci:

Venitul brut = 12 luni * 400 lei/luna = 4.800 lei

Venitul net = venitul brut – 40% * venit brut = 4.800 lei – 1.920 lei = 2.880 lei

Impozit = 2.880 lei* 10% = 288 lei

Incepand cu anul 2023, impozitul se stabileste aplicand cota de 10% * 4.800 lei = 480 lei.

Ca exceptie, se poate tine evidenta in sistem real, ceea ce permite deducerea anumitor cheltuieli pe baza inregistrarilor din contabilitate.

Contractul de inchiriere poate fi in lei sau in valuta.

In cazul chiriei in lei, lucrurile sunt clare in privinta stabilirii venitului brut. In cazul in care avem un contract in care chiria se exprima in valuta, venitul brut anual se determina convertind chiria lunara la cursul mediu anual publicat de BNR pentru anul de realizare a venitului.

De exemplu, daca in anul 2022 am inchiriat timp de 3 luni un autoturism catre societatea X, conform unui contract de inchiriere care are specificata o valoare a chiriei de 100 euro/luna, venitul brut al anului 2022 este :

3 luni * 100 euro/luna * 4.9315 lei/eur = 1.479,45 lei

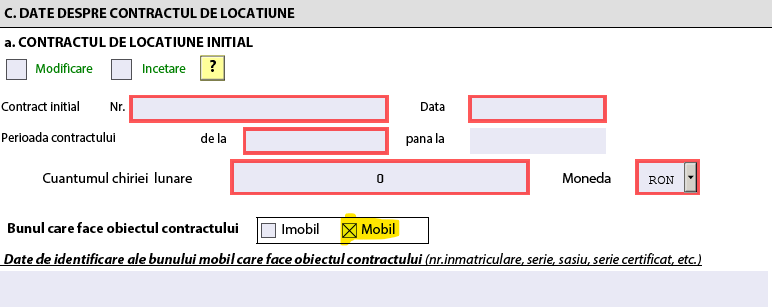

Contractul de inchiriere

Contractul de inchiriere face parte din categoria contractelor de locatiune potrivit Codului civil.

Incepand cu anul 2023, se revine la declararea contractelor de inchiriere la ANAF. Acei contribuabilii care obtin venituri din cedarea folosintei bunurilor din patrimoniul personal, altele decat veniturile din arendare si cele din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, au obligatia inregistrarii contractului incheiat intre parti, precum si a modificarilor survenite ulterior, in termen de cel mult 30 zile de la incheierea/producerea modificarii acestuia, la organul fiscal competent, prin mijloace electronice de transmitere la distanta.

Aceasta prevedere se aplica incepand cu contractele de inchiriere incheiate incepand cu 1 ianuarie 2023.

Procedura de aplicare a acestor prevederi referitoare la declararea contractelor s-a publicat prin Ordinul 2031/2022 privind modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 114/2019 pentru aprobarea Procedurii de inregistrare a contractelor de locatiune, precum si a modelului si continutului formularului „Cerere de inregistrare a contractelor de locatiune”.

Formularul care se utilizeaza este F168.