Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

Declaratia 301 se depune de persoanele care nu sunt inregistrate in scop de TVA si care nu trebuie sa se inregistreze conform art 316 din Codul fiscal.

Persoanele inregistrate ca platitoare de TVA in regim normal, conform art 316, NU DEPUN decont special de TVA – D301, toate operatiunile efectuate de aceste persoane se declara in decontul de TVA – D300.

Cine are obligatia sa depuna decontul D301 ?

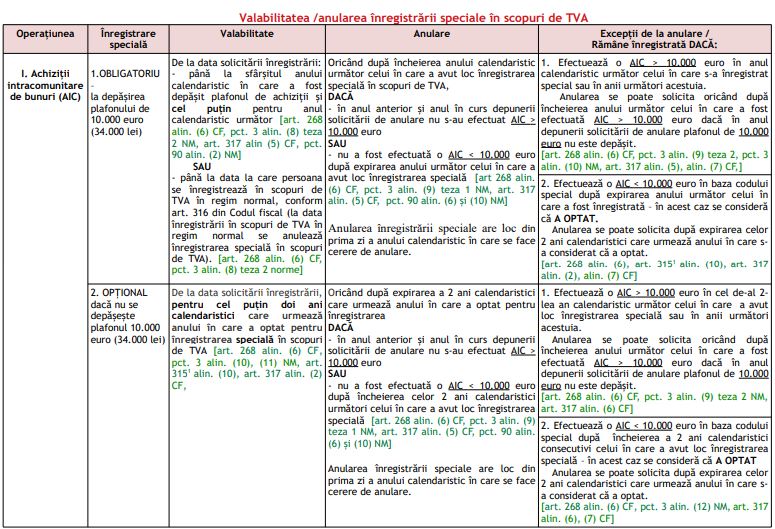

1.Cine face achizitii intracomunitare de bunurI cu valoari mai mari de 10.000 euro

Urmatoarele persoane care efectueaza intr-un an calendaristic achizitii intracomunitare de bunuri mai mari de 10.000euro (34.000 lei):

– persoanele juridice neimpozabile, în principal autorităţi publice ce acţionează în această calitate şi care nu desfăşoară activităţi supuse TVA; – art. 269 Cod fiscal

– persoanele impozabile neplătitoare de TVA, a căror cifră de afaceri anuală declarată sau realizată este sub 88.500 euro (300.000 lei) considerate întreprinderi mici; – art. 310 Cod fiscal

– persoane impozabile neplătitoare de TVA care desfăşoară exclusiv operaţiuni scutite fără drept de deducere a TVA, de exemplu: băncile, societăţile de asigurări, organizaţiile nonprofit, spitalele; – art. 292 Cod fiscal

– persoanele impozabile care aplică regimul special pentru agricultori, – art. 3151 alin. (9), (11), (12) Cod fiscal, pct. 871 alin. (6), (7), (9), (11), (12)

DACĂ achiziţiile intracomunitare de bunuri sunt efectuate de la persoane impozabile care nu sunt considerate întreprinderi mici în statul lor membru. – art. 268 alin. (3) lit. a), art. 268 alin. (4) – (8) Cod fiscal

Obs. 10.000 euro = 34.000 lei la cursul de schimb comunicat de BNR la data aderării: 3,3817 lei/euro rotunjit la cifra miilor) [pct. 3 alin. (5) norme date în aplicarea art. 268 alin. (4) lit. b) Cod fiscal]

2. Achiziţii intracomunitare de bunuri indiferent de valoare (altele decât mijloace de transport noi şi produse accizabile), efectuate de persoanele impozabile sau de persoanele juridice neimpozabile care sunt deja înregistrate special în scopuri de TVA conform art. 317 din Codul fiscal

Această categorie include şi persoanele :

– care sunt beneficiare ale unei livrări ulterioare în cadrul unei operaţiuni triunghiulare – art. 268 alin. (8) lit. b), pct. 3 alin. (13) norme şi art. 307 alin. (4) Cod fiscal

– care efectuează o achiziţie intracomunitară de mijloace de transport second-hand pentru care vânzătorul nu a aplicat de regimul special pentru bunuri second-hand în statul membru din care au fost livrate (conform menţiunii din factura „regimul marjei – bunuri second-hand”).

Pentru detalii privind achiziţiile intracomunitare de mijloace de transport second-hand a se vedea materialul informativ „Achiziţii intracomunitare de mijloace de transport – tratamentul fiscal din punct de vedere al TVA” publicat pe site-ul ANAF.

3. Achiziţii de mijloace de transport noi

Persoanele înregistrate special sau nu conform articolului 317 (inclusiv PERSOANELE FIZICE OBIŞNUITE) care achiziţionează din UE mijloace de transport noi (maxim 6 luni vechime sau 6.000 km la bord, înainte de înmatricularea autovehiculului ) – art. 266 alin. (3), art. 268 alin. (3) lit. b), art. 308 Cod fiscal

4. Achiziţii intracomunitare de produse accizabile

Persoanele impozabile şi persoanele juridice neimpozabile, înregistrate special sau nu conform articolului 317, care achiziţionează din UE produse accizabile (produse energetice, alcool şi băuturi alcolice şi tutun prelucrat) [art. 268 alin. (3) lit. c) şi art. 308 Cod fiscal]

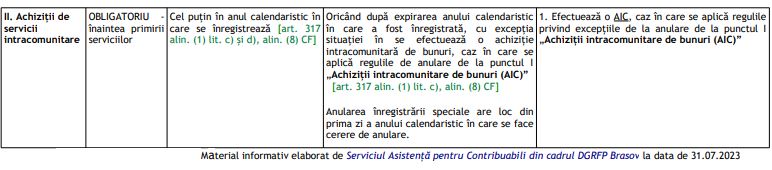

5. Achiziţii de servicii intracomunitare

Beneficiarii, persoane impozabile, înregistrate special sau nu conform articolului 317 sau persoane juridice neimpozabile, înregistrate special în scopuri de TVA conform articolului 317, care primesc servicii de la un prestator care e stabilit în UE sau în afara UE şi pentru care locul prestării e în România, conform articolului 278 alineat (2).

6. Achiziţii de gaze naturale şi energie electrică

Persoanele impozabile înregistrate special în scopuri de TVA conform articolului 317, care achiziţionează gaze naturale şi energie electrică de la un furnizor care nu este stabilit în România. – art. 275 alin. (1) lit. e) şi f) Cod fiscal.

7. Bunuri care ies din regimurile vamale

Persoanele impozabile, înregistrate special sau nu conform articolului 317, din cauza cărora bunurile ies din regimurile/situaţiile prevăzute la articolului 295 alineat (1) litera a) şi d) din Codul fiscal – art. 295 alin. (1) lit. a) şi d) Cod fiscal, Ordinul MFP 4147/2015

8. Alte achiziţii de bunuri şi servicii cu locul taxării în România

Beneficiarii, persoane impozabile/juridice neimpozabile, înregistrate special sau nu conform articolului 317, livrărilor de bunuri/prestărilor de servicii care au loc în România conform articolului 275 sau 278, dacă sunt realizate de furnizori/ prestatori persoane impozabile care nu sunt stabilite şi nu sunt înregistrate ca plătitoare de TVA în România (ex. servicii în legătură cu un bun imobil, acordarea accesului la evenimente cuturale, artistice, sportive, ştiinţifice, educaţionale, etc.) – art. 275 şi 278 Cod fiscal

DEPUNEREA Decontului special D301

LUNAR, până în data de 25 inclusiv a lunii următoare celei în care intervine exigibilitatea* TVA; Decontul special se depune numai pentru perioadele în care intervine exigibilitatea* TVA;

Citeste si:

Completarea normelor in materie de TVA-Hotararea 653/04.08.2023