Inventarierea patrimoniului trebuie sa aiba loc cel putin o data pe an. O parte importanta a inventarierii este trimiterea confirmarilor de sold catre parteneri.

De ce este importanta confirmarea soldului ori de cate ori este posibil, nu doar o data pe an cu ocazia inventarului?

- din punct de vedere contabil: pentru a te asigura ca toate tranzactiile sunt inregistrate in perioada corespunzatoare, astfel veniturile si cheltuielile inregistrate in balanta vor fi corecte, conforme cu situatia faptica;

- din punct de vedere fiscal: pentru a nu avea omisiuni in declaratiile fiscale care pot avea ca si consecinta calcule gresite de taxe, amenzi si penalitati.

- din punct de vedere al cash-flow-ului: pentru a te asigura ca facturile sunt primite de clientii tai, sau ca tu le-ai primit de la furnizorii tai si astfel incasarile/platile pot fi urmarite conform scadentei lor.

De ce nu se fac astfel de reconcilieri mai des, in ciuda importantei lor?

Motivul principal este consumul destul de mare de timp pentru astfel de operatiuni.

Utilizatorii Smart Bill pot extrage foarte repede astfel de informatii si trimite clientilor pe email situatia facturilor neincasate . Tot ce trebuie sa faci este sa te asiguri ca ai toate facturile emise si incasarile inregistrate in aplicatie.

Pentru aceasta se intra in meniul Rapoarte, unde sunt mai multe tipuri de rapoarte pe clienti:

- Fisa clientului

- Evolutia soldului pe client

- Facturi neincasate

- Sume de incasat pe client.

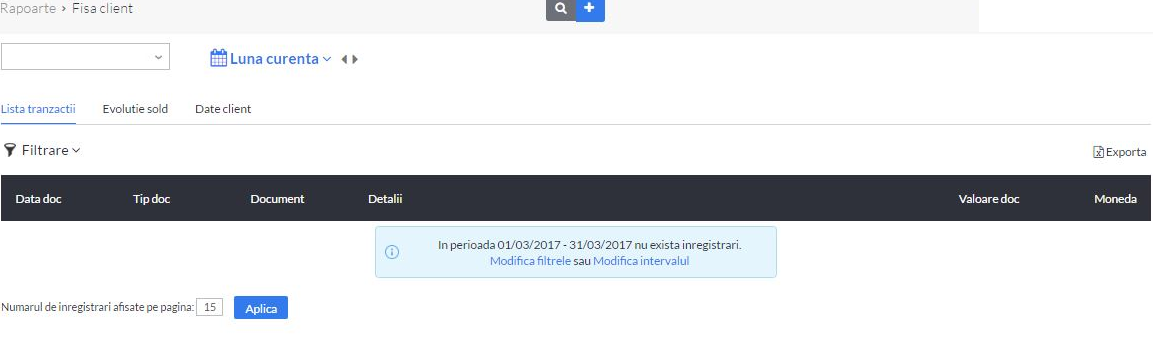

Iata in imaginea de mai jos fisa de client:

Se pot vizualiza:

- lista cu tranzactii

- evolutia soldului

- datele clientului.

Aceste rapoarte se pot exporta in excel sau pdf si apoi se pot trimite spre confirmare clientilor.

Normele privind inventarierea patrimoniului stipulate in OMFP 2861/2009 prevad urmatoarele masuri: creantele si obligatiile fata de terti sunt supuse verificarii si confirmarii pe baza extraselor soldurilor debitoare si creditoare ale conturilor de creante si datorii care detin ponderea valorica in totalul soldurilor acestor conturi, potrivit Extrasului de cont sau punctajelor reciproce scrise.

Extrasul de cont sau confirmarea de sold nu mai exista insa ca model in lista documentelor prevazute de O 2634/2015 privind documentele financiar-contabile. El era prevazut insa in Ordinul anterior -O 3512/2008.

O 2634/2015 prevede: creantele si obligatiile fata de terti sunt supuse inventarierii pe baza confirmarii extraselor soldurilor conturilor analitice debitoare si creditoare, sau a punctajelor reciproce, in functie de necesitati. Asadar, modul de efectuare a punctajelor este mai flexibil si poate imbraca diferite forme, in functie de necesitatile informationale ale firmei.

Citeste si:

Gestiunea clientilor – 4 lucruri bine de stiut