Pentru inceput se descarca fisierul in format electronic.

Click aici pentru a descarca ultima versiune publicata in 19.02.2015.

Termenul de depunere este: 2 martie 2015.

Dupa completarea datelor de identificare ale platitorului de impozit pe venit se completeaza sectiunea Date privind natura veniturilor.

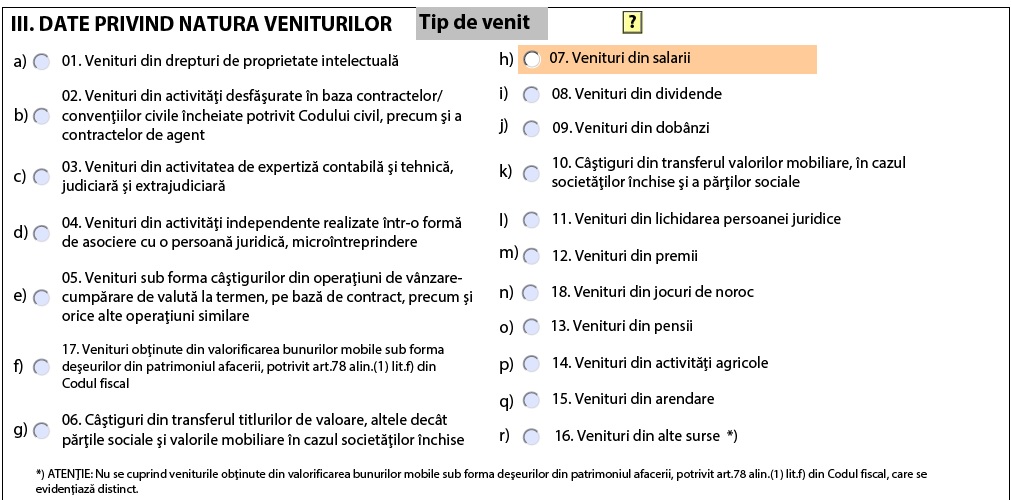

Se bifează căsuța corespunzătoare tipului de venit plătit:

a) venituri din drepturi de proprietate intelectuală;

b) venituri din activități desfăşurate în baza contractelor/convențiilor civile încheiate potrivit Codului civil, precum şi a contractelor de agent – se bifează numai în cazul în care, potrivit Codului fiscal, plătitorul are obligația reținerii la sursă a impozitului pentru veniturile plătite

c) venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudiciară;

d) venituri din activități independente realizate într‐o formă de asociere cu o persoană juridică,microîntreprindere – se bifează în cazul venitului realizat de persoanele fizice dintr‐o asociere cu o persoană juridică română, microîntreprindere, care nu generează o persoană juridică, determinat cu respectarea regulilor stabilite în titlul IV^1 din Codul fiscal şi care este asimilat, în vederea impunerii la nivelul persoanei fizice, venitului din activități independente

e) venituri sub forma câştigurilor din operațiuni de vânzare‐cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operațiuni similar – se bifează în cazul câştigului rezultat din operațiuni de vânzare‐cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operațiuni similare, altele decât cele cu instrumente financiare tranzacționate pe piețe autorizate şi supravegheate de CNVM;

f) venituri obținute din valorificarea bunurilor mobile sub forma deşeurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal;

g) câştiguri din transferul titlurilor de valoare, altele decât părțile sociale şi valorile mobiliare în cazul societăților închise – se bifează în cazul câştigurilor rezultate din transferul dreptului de proprietate asupra titlurilor de valoare, altele decât părțile sociale şi valorile mobiliare în cazul societăților închise, pentru care beneficiarul de venit are obligația stabilirii câştigului net anual/pierderii nete anuale.

h) venituri din salarii;

i) venituri din dividende;

j) venituri din dobânzi;

k) câştiguri din transferul valorilor mobiliare în cazul societăților închise şi al părților sociale;

l) venituri din lichidarea persoanei juridice;

m) venituri din premii;

n) venituri din jocuri de noroc;

o) venituri din pensii;

p) venituri din activități agricole- se bifează în cazul veniturilor din activități agricole realizate de persoanele fizice din valorificarea produselor agricole obținute după recoltare, în stare naturală, de pe terenurile agricole proprietate privată sau luate în arendă, către unități specializate pentru colectare, unități de procesare industrială sau către alte unități, pentru utilizare ca atare, potrivit art. 74 alin. (4) din Codul fiscal şi Ordinului ministrului agriculturii, pădurilor şi dezvoltării rurale nr. 190/2009 pentru aprobarea Procedurii privind stabilirea şi plata impozitului pe veniturile băneşti din agricultură realizate prin valorificarea produselor vândute către unități specializate pentru colectare, unități de procesare industrială sau către alte unități, pentru utilizare ca atare, cu modificările ulterioare.

q) venituri din arendare- se bifează în cazul veniturilor obținute din arendarea

bunurilor agricole din patrimoniul personal, realizate de persoanele fizice care nu au optat pentru determinarea venitului net în sistem real.

r) venituri din alte surse.

! Pentru fiecare tip de venit plătit se va genera câte un tabel distinct.

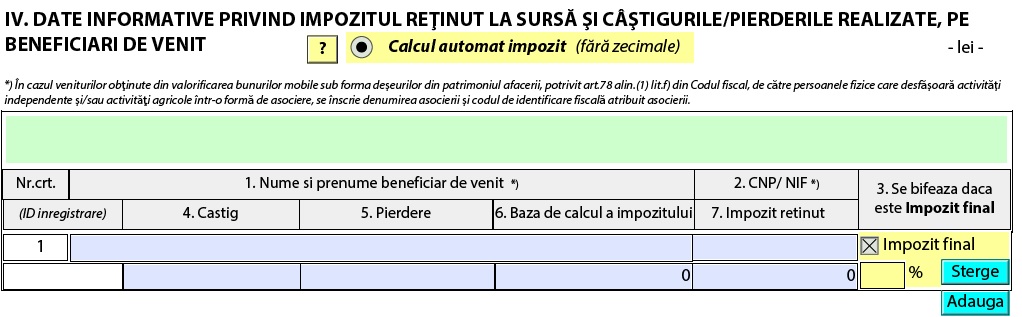

Sectiunea 4 Date informative

Col. 1 ‐ se completează pentru fiecare beneficiar de venit, înscriindu‐se numele şi prenumele persoanelor fizice pentru care plătitorul de venit a reținut impozit la sursă şi/sau a efectuat plata veniturilor, prevăzute la secțiunea III.

Col. 2 ‐ se înscrie codul numeric personal sau numărul de identificare fiscală atribuit de către ANAF cu ocazia înregistrării fiscale, după caz.

Col. 3 ‐se completează, după caz “Plată anticipată” sau “Impozit final”, corespunzător regimului de impozitare aplicabil veniturilor plătite.

Col. 4 ‐ se înscrie suma reprezentând totalul câştigurilor realizate de fiecare beneficiar de venit în anul de raportare.

Rubrica se completează numai pentru următoarele tipuri de venituri:

a) câştiguri din transferul titlurilor de valoare, altele decât părțile sociale şi valorile mobiliare în cazul societăților închise.

b) venituri sub forma câştigurilor din operațiuni de vânzare‐cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operațiuni similare.

Col. 5 ‐ se înscrie suma reprezentând totalul pierderilor realizate de persoanele fizice în anul de raportare. Se completeaza pentru aceleasi venituri ca si la pct 4.

Col. 6 ‐ se înscrie baza de calcul al impozitului, reprezentând totalul venitului impozabil/câştigului realizat de fiecare beneficiar de venit într‐un an fiscal.

Col. 7 ‐ se înscrie suma reprezentând totalul impozitului pe venit/câştig calculat şi reținut în cursul anului pentru fiecare beneficiar de venit.

Pentru câştigurile/pierderile realizate de persoanele fizice, aferente tranzacțiilor cu titluri de valoare, altele decât părțile sociale şi valorile mobiliare în cazul societăților închise, sau venituri din activități agricole şi pentru care nu s‐a reținut impozit potrivit legii, la col. 7 “Impozit reținut” se înscrie cifra “0” (zero).

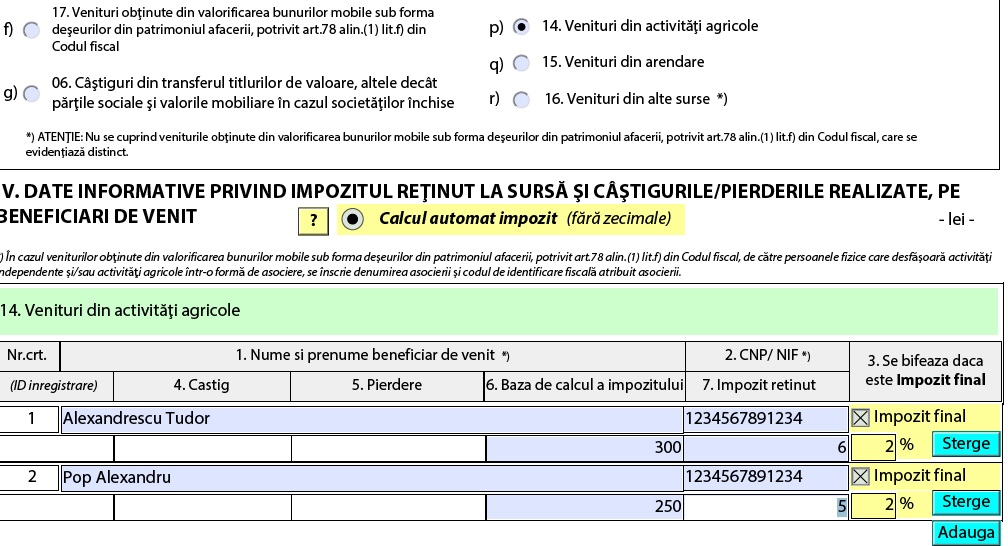

Exemplu :

Presupunem ca am bifat venituri din activitati agricole :

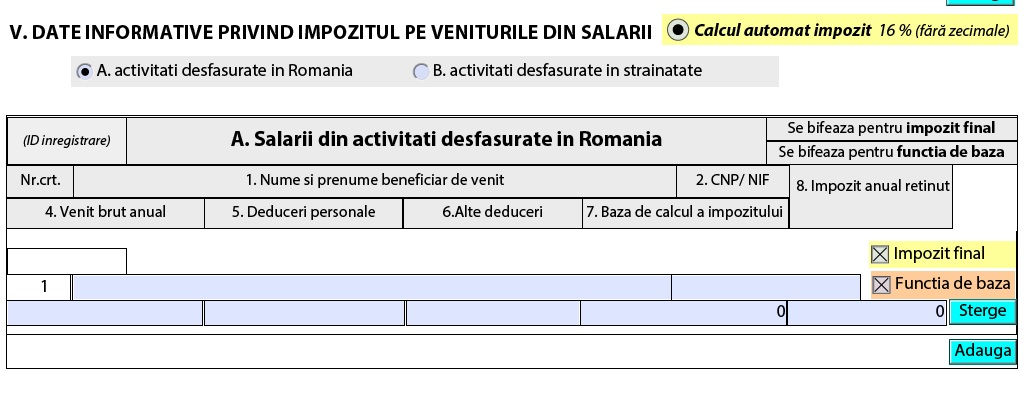

Secțiunea V “Date informative privind impozitul pe veniturile din salarii”

– se completează de către plătitorii de venituri din salarii, pentru fiecare persoană fizică care realizează venituri din salarii sau asimilate acestora, la funcția de bază ori în afara funcției de bază.

Col.1 ‐ se completează cu numele şi prenumele persoanelor fizice pentru care plătitorul a reținut impozit la sursă şi/sau a efectuat plata veniturilor.

Col.2 ‐ codul numeric personal sau numărul de identificare fiscală, atribuit de către Agenția Națională de Administrare Fiscală, cu ocazia înregistrării fiscale, după caz.

Col.3 ‐ se completează, cu sintagma “Funcția de bază” sau “În afara funcției de bază” după caz.

Col.4 ‐ se înscrie suma reprezentând venitul brut din salarii

Col.5 ‐ se înscrie suma reprezentând deduceri personale acordate persoanei fizice, potrivit legii, la nivelul perioadei impozabile în care activitatea s‐a desfăşurat în România, stabilită prin cumularea deducerilor personale acordate pentru fiecare lună a perioadei impozabile în care activitatea s‐a desfăşurat în România.

Rubrica se completează pentru angajații persoane fizice care realizează venituri din salarii la funcția de bază şi care, potrivit legii, au dreptul la deduceri personale, pe baza documentelor justificative prezentate plătitorului de venit.

Col.6 ‐ se înscrie suma reprezentând alte deduceri acordate potrivit legii, pentru perioada impozabilă în care activitatea s‐a desfăşurat în România.

Rubrica se completează pentru angajații persoane fizice care realizează venituri din salarii la funcția de bază, potrivit legii.

Col.7 ‐ se înscrie suma reprezentând venitul bază de calcul din salarii, pentru perioada impozabilă în care activitatea s‐a desfăşurat în România, stabilită prin cumularea venitului bază de calcul aferent fiecărei luni a perioadei impozabile în care activitatea s‐a desfăşurat în România.

Col.8 ‐ se înscrie suma reprezentând impozitul pe veniturile din salarii, stabilită prin cumularea impozitului lunar reținut de plătitorul de venit, pentru veniturile realizate în fiecare lună a perioadei impozabile în care activitatea s‐a desfăşurat în România, calculat prin aplicarea cotei de impozitare asupra bazei de calcul lunare, conform legii.