Evidenta deconturilor este importanta in cadrul firmelor pentru a putea urmari soldurile pe fiecare angajat, tipurile de cheltuieli care se realizeaza, a caror deductibilitate sau nu este urmarita de fisc in cadrul inspectiilor fiscale, si pe de alta parte, acordarea diurnei, care este un alt element care genereaza dezbateri de ordin fiscal.

In functie de numarul de angajati si de frecventa deplasarilor in interes de serviciu, evidenta ordonata a deconturilor poate sa aiba un rol esential.

Tocmai din acest motiv, in SmartBill Conta, poti gasi in modulul de Casa si Banca un modul special pentru evidenta deconturilor.

Acesta permite introducerea deconturilor dar si si generarea de rapoarte pe salariati:

Etapele in evidenta deconturilor sunt :

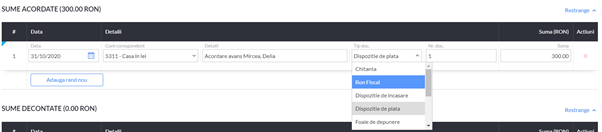

1.Acordarea avansului inainte de a pleca in deplasare, pe baza unei estimari a cheltuielilor care se vor antrena in cursul acesteia. Suma reprezinta o estimare, situatia finala urmand a fi incheiata la finalul deplasarii, cand se predau toate documentele departamentului contabilitate, in vederea inregistrarii :

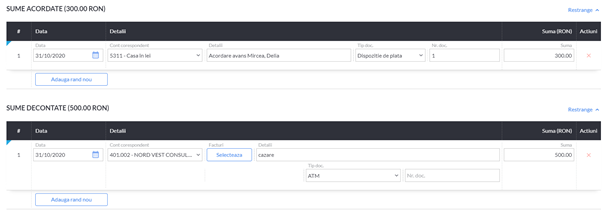

2. Decontarea sumelor

In programul de contabilitate SmartBill ai posibilitatea sa introduci in aceelasi ecran cu avansul acordat si sumele decontate cu documente justificative de catre angajati: facturi, chitante, bonuri, samd.

Facturile se pot introduce in fereastra achizitii, urmand ca in ecranul de deconturi sa se inchida practic contul 401- selectand factura dorita.

Astfel, prin introducerea facturilor atasate deconturilor in modulul de achizitii ele se vor reflecta in jurnalul de cumparari, iar prin selectarea lor in cadul sectiunii sume decontate, se asigura inchiderea contului 401 pe furnizorul respectiv.

Este important sa mentionam situatia posibila in care facturile atasate deconturilor sunt emise de pe numele salariatului.

Conform art. 69 alin. 7 din Codul Fiscal, facturile emise pe numele salariaților unei persoane impozabile, aflati in deplasare în interesul serviciului, pentru transport sau cazarea în hoteluri ori în alte unități similare, permit deducerea taxei pe valoarea adăugată de către persoana impozabilă dacă sunt însoțite de decontul de deplasare.

Aceleași prevederi se aplică și în cazul personalului pus la dispoziție de o altă persoană impozabilă sau pentru administratorii unei societăți comerciale.

Asadar, este bine sa tinem cont si de aceste aspecte.

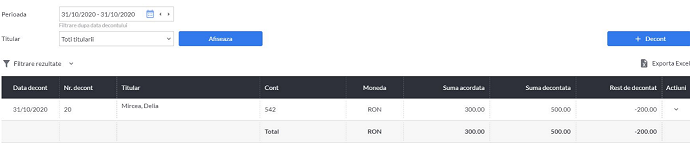

3.Verificarea sumelor nedecontate

Dupa efectuarea decontarii, pot rezulta sume de plata sau de restituit de catre angajat, care pot fi vizualizate in raportul deconturi.

Deconturile odata introduse se pot modifica sau sterge.

4.Decontarea sumelor ramase

Inchiderea soldurilor pe angajati se face prin plata sau incasarea sumelor catre/de la angajati .

Mai ales la final de an, aceasta verificare a sumelor aflate in sold pe angajati este deosebit de importanta fiindca potrivit prevederilor O 1802/2014, sumele reprezentând avansuri de trezorerie, acordate potrivit legii şi nedecontate până la data bilanţului, se evidenţiază în contul de debitori diverşi (461 “Debitori diverşi”) sau creanţe în legătură cu personalul (4282 “Alte creanţe în legătură cu personalul”), în funcţie de natura creanţei.

Evidenta analitica in acest raport, pe salariat, este foarte utila pentru a putea regla pe angajat situatia pana la finalul anului