Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Alegerea sursei de finanțare este o decizie strategică care trebuie evaluată nu doar în termeni de costuri și beneficii imediate, ci și prin prisma impactului pe termen lung asupra raportărilor contabile și indicatorilor financiari ai companiei.

Vom analiza in continuare cateva din cele mai populare surse de finantare si impactul acestora asupra rapotarilor contabile.

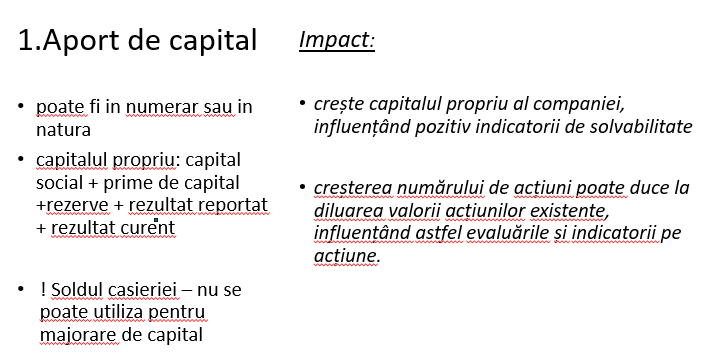

1.Aport de capital

Una din modalitatile de finantare este aportul de capital din partea asociatilor sau actionarilor. Legea societatilor comerciale prevede posibilitatea majorarii capitalului social prin emisiunea de acțiuni noi sau prin majorarea valorii nominale a acțiunilor existente în schimbul unor noi aporturi în numerar și/sau în natură.

Forma cea mai frecventa este cea a aporturilor in numerar. Aportul in natura este mai complicat si de regula se realizeaza atunci cand asociatul pune la dispozitia societatii un activ strict necesar activitatii efectuate de aceasta.

Alte modalitati

Capitalul social se mai poate majora prin incorporarea rezervelor sau prin compensarea unor creanțe lichide și exigibile asupra societății cu acțiuni ale acesteia.

Se pune frecvent intrebarea daca soldul casieriei se poate utiliza pentru a majora capitalul social. Aceasta intrebare vine de la societati care au solduri mari in casierie, nejustificate si care depasesc plafoanele legale de 50.000 lei/casierie.

Raspunsul este ca nu, nu se poate face majorare de capital cu soldul casieriei. Disponibilul din casierie nu este un aport nou, acesta este o suma la dispozitia societatii pentru acoperirea cheltuielilor curente. Pentru majorarea capitalului social, asa cum prevede legea societatilor comerciale, asociatii trebuie sa vina cu noi aporturi in numerar sau prin banca si acel aport va fi inregistrat in casierie si majorat capitalul social.

Impactul majorarii capitalului social prin aport

Majorarea de capital social este benefica pentru societate fiindca duce la o majorare ca capitalului propriu, indicator important la care se uita inclusiv institutiile de credit cand acorda finantare.

Capitalul propriu: capital social + prime de capital +rezerve + rezultat reportat + rezultat curent si reflecta suma care le revine asociatilor/actionarilor in cazul lichidarii firmei, dupa valorificarea tuturor activelor si plata tuturor datoriilor

Aportul de capital este considerat un semn bun, o incredere pe care asociatii o au in compania respectiva.

2.Imprumuturi de la actionari sau asociat

O alta modalitate de finantare o reprezinta imprumuturile de la actionari/asociati – persoane fizice sau juridice.

Datorii pe termen scurt vs lung

Spre deosebire de aportul de capital, imprumuturile de la actionari sau asociati nu se regasesc in capitalul propriu.

Ele apar la capitolul datorii – care pot fi pe termen lung sau pe termen scurt.

Din punct de vedere contabil o datorie este considerata ca fiind pe termen scurt, atunci cand:

- se asteapta sa fie decontata in cursul normal al ciclului de exploatare al entitatii;

- este exigibila in termen de 12 luni de la data bilantului.

Prine excludere, tot ce nu reprezinta datorie pe termen scurt reprezinta datorie pe termen lung.

Echilibrul bilantier

Pornind de la aceasta clasificare, exista doua reguli de baza ale finantarii :

a) activele pe termen scurt sa fie finantate prin datorii pe termen scurt, iar

b) activele pe termen lung sa fie finantate prin datorii pe termen lung.

In cazul in care se constata dezechilibre, acestea pot fi rezolvate prin restructurari bilantiere.

O abatere de la regulile de mai jos poate conduce la situatii dificile pentru entitate cum ar fi nevoia de rambursare a datoriilor pe termen scurt inainte ca mijloacele fixe dobandite din aceste surse sa inceapa sa genereze beneficii din vanzari, corespunzator cu amortizarea acestora.

In plus trebuie tinut cont de faptul ca in general, dobanzile si comisioanele la creditele pe termen scurt sunt mai costisitoare decat la cele pe termen lung.

Lichiditatea si solvabilitatea

Exista doi indicatori foarte utili in analiza financiara care reflecta echilibrul bilantier: lichiditatea si solvabilitatea companiei.

Lichiditatea este capacitatea firmei de a-si onora obligatiile pe termen scurt prin transformarea activelor curente (stocuri, creante, investitii pe termen scurt etc.) in numerar.

O problema frecventa care produce dezechilibru este atunci cand entitatea decide de exemplu finantarea unor imobilizari prin surse pe termen scurt. Aceasta produce imediat deteriorarea indicatorilor de lichiditate.

Solvabilitatea exprima gradul de acoperire a obligatiilor pe termen scurt, mediu si lung ale companiei din activele patrimoniale. Se determina ca raport intre totalul datoriilor si totalul activelor si arata cat din activele entitatii sunt finantate din datorii si cat din capitaluri.

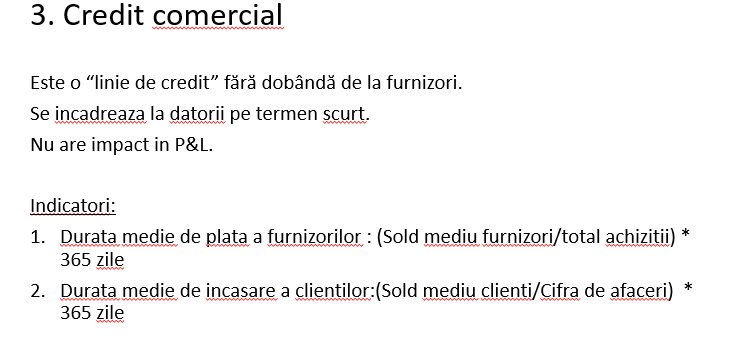

3.Credit comercial

O sursa de finantare care nu costa nimic: nici o taxa si nici o dobanda este creditul comercial.

Ce este?

Un contract între două companii în care un furnizor de bunuri sau de servicii acceptă o plată amânată de la clientul său, adica o scadenta mai lunga. Este o linie de credit fără dobândă de la furnizori.

Datorita faptului ca poate fi mai costisitor si mai complicat uneori pentru a obtine finantare bancara, societatile ar trebui sa faca toate eforturile de obtine maxim de finantare de la furnizori, sub forma creditului comercial.

În unele cazuri în care disponibilitatea de numerar este extrem de redusă, managerii unei firme își pot muta achizițiile către acei furnizori care sunt cei mai dispuși să îi ofere finanțare pe termen mai lung. Procedând astfel, ei obțin linii de credit fără dobândă de la furnizorii lor.

Indicatori

Asa cum furnizorii nostri de pot acorda credit comercial, la fel putem acorda si noi credit comercial clientilor nostri. Important este ca situatia sa fie in favoarea noastra.

Durata medie de plata a furnizorilor = (Sold mediu furnizor/total achizitii) * 365 si reprezinta durata medie in zile in care entitatea isi plateste furnizorii.

Durarat medie de incasare a clientilor = (Sold mediu clienti/Cifra de afaceri) * 365 zile si reprezinta durata in zile in care entitatea isi incaseaza in medie facturile de la clienti.

Acesti indicator este important sa fie analizati :

· comparativ cu ei insisi de la o perioada la alta : de exemplu a o valoare in crestere a duratei medie de incasare a clientilor poate indica probleme legate de controlul creditului acordat clientilor si, in consecinta, creante mai greu de incasat (din ce in ce mai multi clienti rau platnici).

· comparativ cu durata de plata a furnizorilor: este important pentru un cash flow sanatos ca durata de incasare a clientilor sa fie inferioara duratei de plata a furnizorilor.

4.Credite bancare

Aici trebuie sa tinem cont atat de impactul creditelor bancare asupra raportarilor contabile, cat si invers, de efectul raportarilor contabile asupra capacitatii de a contracta credite.

Atunci când o afacere are nevoie de numerar suplimentar prima optiune sunt de regula bancile. Cu toate acestea, există o limită a cantității de datorie pe care o afacere o poate asuma în siguranță. Peste acest nivel, costul fix al dobânzii, precum și obligația de a rambursa datoria, fac din ce în ce mai riscantă asumarea de datorii suplimentare.

Dacă o afacere este supusă variațiilor sezoniere sau ciclice ale câștigurilor, atunci capacitatea de a plăti datoria ar trebui să se bazeze pe unul dintre următoarele concepte:

- fluxurile de numerar în cel mai rău scenariu la baza ciclului de afaceri sau sezonier; sau

- niveluri variabile ale datoriei care sunt achitate în perioadele în care compania dispune de numerar suficient, în pregătirea pentru o scădere așteptată a fluxurilor de numerar.”

Raportul datorii-capitaluri proprii

Creditorii și furnizorii companiei monitorizează cu atenție raportul datorii-capitaluri proprii al unei afaceri, deoarece acesta poate indica din timp dacă organizația este atât de îndatorată încât nu își poate îndeplini obligațiile de plată.

Formula este: (Datorie pe termen lung + Datorie pe termen scurt + Leasing)/ Capitaluri proprii

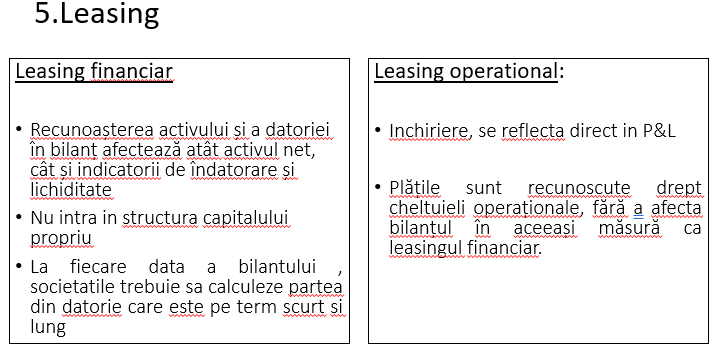

5. Leasing

Leasingul poate fi leasing operational sau leasing financiar (de capital).

Leasingul operational este practic o inchiriere, inregistrarea acestuia se reflecta direct in contul de profit si pierdere cand se inregistrarea factura.

Leasingul financiar se inregistreaza intr-un cont de capital, dar nu intra in structura capitalului propriu.

Ce impact are asupra raportarilor un leasing financiar ?

La fiecare data a bilantului , societatile trebuie sa calculeze partea din aceasta datorie care este pe termen scurt (sub 12 luni ) si partea care ramane pe termen lung din acest leasing.

Daca nu face acest lucru, echilibrul bilantier mentionat anterior va fi denaturat.

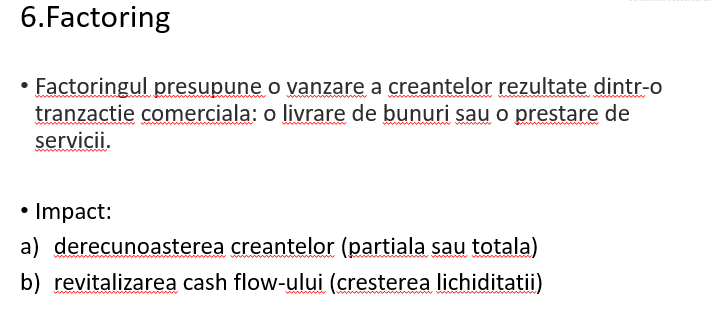

6. Factoring

Factoringul presupune o vanzare a creantelor rezultate dintr-o tranzactie comerciala: o livrare de bunuri sau o prestare de servicii.

Această practică permite companiilor să transforme facturile neîncasate în capital de lucru imediat, oferind lichidități care pot fi esențiale pentru operațiuni și creștere.

Unul dintre aspectele principale este derecunoașterea creanțelor. Atunci când o afacere își vinde creanțele unui factor, aceasta trebuie să decidă dacă să elimine aceste active din bilanț. Această decizie depinde de faptul dacă afacerea a transferat riscurile și beneficiile proprietatii.

In functie de tipul de factoring putem, avea o derecunoastere totala sau partiala.

Recunoașterea veniturilor este un alt aspect critic. Când creanțele sunt cesionate, afacerea trebuie să recunoască orice câștig sau pierdere din vânzare. Acest lucru implică compararea valorii contabile a creanțelor cu veniturile primite de la factor, ajustate pentru orice taxe sau reduceri. Contabilizarea corectă a acestor tranzacții asigură faptul că situațiile financiare reflectă adevăratul impact economic al aranjamentului de cesionare. În plus, afacerile trebuie să contabilizeze orice cheltuială cu dobânzile sau comisioanele financiare asociate cu acordul de cesionare, care pot afecta profitabilitatea și fluxurile de numerar.

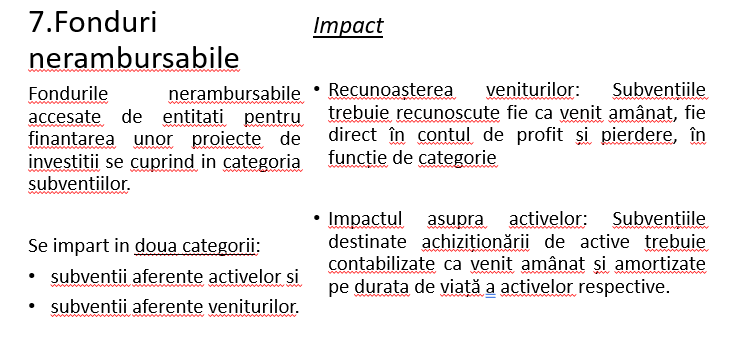

7.Fondurile nerambursabile

Fondurile nerambursabile accesate de entitati pentru finantarea unor proiecte de investitii se cuprind in categoria subventiilor.

8. Costul mediu al indatorarii

O societate care apeleaza la diferite tipuri de finantari, s-ar putea sa nu fie constienta care este costul mediu al indatorarii.

Pentru aceasta poate apela la un indicator denumit costul mediu al indatorarii. Acest calcul trebuie sa cuprinda toate tipurile de datorii: credite bancare, leasing, obligatiuni.

Formula de calcul este:

Dobanzile totale datorate la toate tipurile de imprumut/Valoarea medie a datoriei

Este important ca acest indicator sa fie calculat mai degraba lunar decat annual deoarece valoarea imprumuturilor poate varia considerabil de-a lungul anului.

Exemplu:

Un producator de mase plastice a dobandit o suma considerabila de imprumuturi din diverse surse.

Imprumutul bancar B este cel care are cea mai mare valoare si va fi cu siguranta cel care va fi rambursat daca apare o oportunitate in acest sens.