Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

In 13.08 2020, MFP a publicat un proiect de OUG care propune cateva masuri de stimulare a cresterii capitalurilor proprii ale firmelor.

Pe scurt, se acorda reduceri la plata impozitului pe profit, microintreprinderi si specific in cazul in care firmele inregistreaza capitaluri proprii pozitive sau cresteri ale capitalurilor proprii.

Procentele de reducere sunt corelate cu procentele de crestere anuala a capitalurilor proprii.

(1)Contribuabilii plătitori de impozit pe profit, indiferent de sistemul de declarare şi plată prevăzut de art. 41 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal, contribuabilii plătitori de impozit pe veniturile microîntreprinderilor potrivit titlului III “Impozitul pe veniturile microîntreprinderilor” din Codul fiscal, precum și contribuabilii care intră sub incidența prevederilor Legii nr. 170/2016 privind impozitul specific unor activităţi, beneficiază de reduceri ale impozitului pe profit anual/impozitului pe veniturile microîntreprinderilor/impozitului specific unor activități, astfel:

a)2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente definite potrivit art. 8 din Codul fiscal, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care, potrivit prevederilor legale, au obligația constituirii capitalului social, capitalul propriu contabil trebuie să îndeplinească, concomitent și condiția de a fi lanivelul unei valori cel puţin egale cu jumătate din capitalul social subscris;

b)dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește concomitent condiția prevăzută la lit.a), reducerile au următoarele valori:

| Procentul de reducere a impozitului | Intervalele de creștere anuală a capitalului propriu ajustat |

| 5% | până la 5%, inclusiv |

| 6% | peste 5% și până la 10% inclusiv |

| 7% | peste 10% și până la 15% inclusiv |

| 8% | peste 15% și până la 20% inclusiv |

| 9% | peste 20% și până la 25% inclusiv |

| 10% | peste 25% |

c)3%, dacă înregistrează o creștere peste nivelul prevăzut la alin. (4) a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020 și dacă îndeplinește concomitent condiția prevăzută la lit.a). Prevederile prezentei litere se aplică începând cu anul 2022, respectiv începând cu anul fiscal modificat care începe în anul 2022.

(2) În cazul în care sunt aplicabile două sau trei din reducerile prevăzute la lit. a) – c) ale alin. (1), pentru determinarea valorii reducerii, procentele corespunzătoare acestora se adună iar valoarea rezultată se aplică asupra impozitului.

(3) Nu intră sub incidența prevederilor prezentului articol contribuabilii pentru care reglementările contabile sunt emise de Banca Naţională a României, respectiv de Autoritatea de Supraveghere Financiară.

(4) În aplicarea prevederilor alin. (1) lit. c), procentul de creștere a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020, are următoarele valori:

| Anul pentru care datorează impozitul | Procentul minim de creștere a capitalului propriu ajustat |

| 2022 | 5% |

| 2023 | 10% |

| 2024 | 15% |

| 2025 | 20% |

(5) În sensul prezentului articol, capitalul propriu ajustat cuprinde următoarele elemente:

- capital subscris vărsat/capital de dotare;

- patrimoniul regiei;

- patrimoniul public;

- patrimoniul privat;

- patrimoniul institutelor naţionale de cercetare-dezvoltare;

- prime de capital;

- rezerva legală, statutară sau contractuală și alte rezerve constituite din profitul net ca urmare a deciziei acționarilor/asociaților sau potrivit prevederilor legale;

- rezultatul net reportat – sold creditor, reprezintând diferența pozitivă dintre soldurile creditoare și debitoare

(6) Elementele luate în calcul potrivit alin.(5) pentru determinarea capitalului propriu ajustat sunt cele prezentate în situațiile financiare anuale/raportările contabile anuale.

(7) Pentru determinarea capitalului propriu ajustat potrivit alin. (5) lit. a) de către sediile permanente capitalul subscris vărsat se înlocuiește cu capitalul de dotare pus la dispoziţie de persoana juridică străină pentru desfăşurarea activităţii în România.

(8) În cazul în care în anul pentru care datorează impozitul se efectuează următoarele operaţiuni de reorganizare efectuate potrivit legii care produc efecte în anul respectiv, contribuabilii stabilesc capitalul propriu ajustat al anului precedent, respectiv al anului 2020, potrivit următoarelor reguli:

a) contribuabilii care absorb prin fuziune una sau mai multe persoane juridice, însumează capitalul propriu ajustat înregistrat de aceştia în anul precedent, respectiv anul 2020, cu capitalul propriu ajustat pentru aceiași ani de celelalte societăţi cedente;

b) contribuabilii înfiinţaţi prin fuziunea a două sau mai multe persoane juridice însumează capitalul propriu ajustat înregistrat în anul precedent, respectiv anul 2020, de societăţile cedente;

c) contribuabilii înfiinţaţi prin divizarea sub orice formă a unei persoane juridice împart capitalul propriu ajustat înregistrat în anul precedent, respectiv în anul 2020, de societatea cedentă proporţional cu valoarea activelor transferate, conform proiectului de divizare întocmit potrivit legii;

d) contribuabilii care primesc active şi pasive prin operaţiuni de divizare sub orice formă a unei persoane juridice, însumează capitalul propriu ajustat înregistrat de aceştia în anul precedent, respectiv anul 2020, cu capitalul propriu ajustat înregistrat de societatea cedentă în aceiași ani, recalculat proporţional cu valoarea activelor transferate, conform proiectului de divizare întocmit potrivit legii;

e) contribuabilii care transferă, potrivit legii, o parte din patrimoniu uneia sau mai multor societăţi beneficiare, recalculează capitalului propriu ajustat pentru anul precedent, respectiv anul 2020, proporţional cu valoarea activelor menţinute de către persoana juridică care transferă activele, conform proiectului de divizare întocmit potrivit legii.

(9) În cazul contribuabililor care în anul pentru care datorează impozitul devin sedii permanente ale persoanelor juridice străine ca urmare a operaţiunilor prevăzute la art. 33 din Codul fiscal, capitalul propriu ajustat al anului precedent, respectiv al anului 2020, se stabilește potrivit următoarelor reguli:

a) în cazul fuziunii prin absorbţie, capitalul propriu ajustat al sediului permanent pentru anul precedent, respectiv anul 2020, este cel înregistrat de către societatea cedentă;

b) în cazul divizării totale, divizării parţiale şi transferului de active, sediile permanente determină capitalul propriu ajustat pentru anul precedent, respectiv anul 2020, în baza celui înregistrat de societatea cedentă, recalculat pentru fiecare sediu permanent, proporţional cu valoarea activelor, potrivit legii. Societăţile cedente care nu încetează să existe în urma efectuării unei astfel de operaţiuni, stabilesc capitalul propriu potrivit regulilor prevăzute la alin. (8) lit. e).

(10) În aplicarea alin.(1) lit. b) și c), creșterea capitalului propriu ajustat se determină astfel:

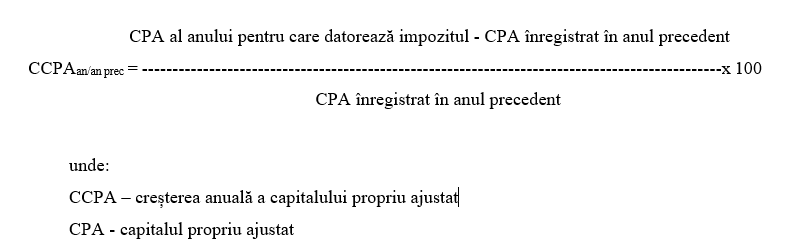

a. creșterea anuală a capitalului propriu ajustat în anul pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent, prevăzută la alin.(1) lit. b), se determină potrivit următoarei formule:

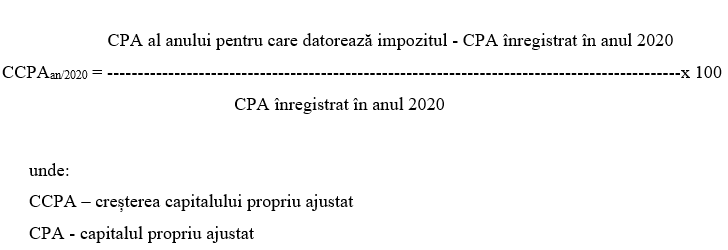

b.creșterea capitalului propriu ajustat în anul pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020, prevăzută la alin.(1) lit. c), se determină potrivit următoarei formule:

(11)În aplicarea alin.(1) și (4), contribuabilii care intră sub incidența prevederilor art. 16 alin.(5) din Legea nr. 227/2015, cu modificările și completările ulterioare, au în vedere următoarele:

a)anul de bază care se substituie anului 2020 pentru aplicarea alin. (1) lit. c) este anul fiscal modificat încheiat în anul 2021;

b)procentul de creștere care se aplică este cel corespunzător anului fiscal modificat care începe în anii prevăzuți la alin. (4);

c)ultimul an fiscal modificat pentru care se aplică reducerile este anul care se încheie în 2026.

(12)Pentru aplicarea prevederilor prezentului articol se au în vedere următoarele:

a)pentru plătitorii de impozit pe profit procentul aferent reducerii de impozit se aplică la impozitul pe profit anual al anului în care sunt îndeplinite condițiile prevăzute la alin. (1), iar valoarea reducerii rezultate se scade din acesta. În sensul prezentei litere, impozitul pe profit anual reprezintă impozitul pe profit după scăderea creditului fiscal extern, impozitului pe profit scutit sau redus, sumelor reprezentând sponsorizare și/sau mecenat, burse private, în limita prevăzută de lege, precum și a costului de achiziţie al aparatelor de marcat electronice fiscale;

b)pentru plătitorii de impozit pe veniturile microîntreprinderilor procentul aferent reducerii de impozit se aplică la impozitul datorat pe întregul an fiscal, iar valoarea reducerii rezultate se scade din impozitul aferent trimestrului IV. În cazul în care valoarea reducerii este mai mare decât impozitul aferent trimestrului IV, diferența care nu a fost scăzută din impozitul aferent trimestrului IV se scade din impozitul aferent trimestrelor anterioare, prin depunerea unei declarații rectificative;

c)în cazul microîntreprinderilor care devin plătitoare de impozit pe profit în anul pentru care se aplică reducerea, procentul aferent reducerii de impozit se aplică asupra impozitului pe veniturile microîntreprinderilor însumat cu impozitul pe profit, iar valoarea reducerii rezultate se scade din impozitul pe profit, potrivit prevederilor de la lit. a). În cazul în care valoarea reducerii este mai mare decât impozitul pe profit, diferența care nu a fost scăzută din impozitul pe profit se scade din impozitul pe veniturile microîntreprinderilor, prin depunerea unei declarații rectificative;

d)pentru plătitorii de impozit specific unor activități procentul aferent reducerii de impozit se aplică la impozitul datorat pe întregul an fiscal, iar valoarea reducerii rezultate se scade din impozitul datorat pentru semestrul II. În cazul în care valoarea reducerii este mai mare decât impozitul aferent semestrului II, diferența care nu a fost scăzută din impozitul aferent semestrului II se scade din impozitul aferent semestrului I, prin depunerea unei declarații rectificative.

e)plătitorii de impozit specific unor activități care datorează și impozit pe profit aplică reducerea atât pentru impozitul specific potrivit lit.d), cât și pentru impozitul pe profit potrivit lit.a).

(13) Pe perioada aplicării prevederilor prezentului articol, termenele pentru depunerea declaraţiilor și pentru plata impozitului sunt următoarele:

a) pentru contribuabilii plătitori de impozit pe profit, prin derogare de la prevederile art. 41 și 42 din Codul fiscal, termenul pentru depunerea declarației anuale privind impozitul pe profit și plata impozitului pe profit aferent anului fiscal respectiv este până la data de 25 iunie inclusiv a anului următor, iar pentru contribuabilii care intră sub incidenţa prevederilor art. 16 alin. (5) din Codul fiscal până la data de 25 a celei de-a șasea luni inclusiv de la închiderea anului fiscal modificat;

b) pentru contribuabilii plătitori de impozit pe veniturile microîntreprinderilor, prin derogare de la prevederile art. 56 din Codul fiscal, termenul pentru depunerea declarației aferente trimestrului IV și plata impozitului aferent acestui trimestru este până la data de 25 iunie inclusiv a anului următor;

c) pentru plătitorii de impozit specific unor activități, prin derogare de la prevederile art. 8 din Legea nr. 170/2016 privind impozitul specific unor activități, termenul pentru depunerea declarației aferente semestrului II și plata impozitului aferent acestui semestru este până la data de 25 iunie inclusiv a anului următor.

(14) În aplicarea prevederilor prezentului articol, pentru contribuabilii înființați în cursul anului, cu excepția celor prevăzuți la alin.(8) și (9), anul înființării reprezintă anul de bază care se substituie anului 2020 pentru aplicarea alin. (1) lit. c).

(15) Pentru contribuabilii care intră sub incidența art. 16 alin. (5) prevederile prezentului articol se aplică cu anul fiscal modificat care începe în anul 2021.