Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Potrivit Ordonantei nr. 16 publicata vineri 15.07.2022 in MOF cu numarul 176, actualul art. 77 din Codul fiscal care reglementeaza modul de calcul al deducerii personale de baza se modifica si va avea urmatoarea forma din 2023:

Persoanele fizice rezidente române, cu domiciliul în România, veniturilor obținute din orice sursă, atât din România, cât și din afara României, persoanele fizice nerezidente care îndeplinesc condiția de rezidență au dreptul la deducerea din venitul net lunar din salarii a unei sume sub formă de deducere personală, acordată pentru fiecare lună a perioadei impozabile numai pentru veniturile din salarii la locul unde se află funcția de bază.

Deducerea personală cuprinde deducerea personală de bază și deducerea personală suplimentară și se acordă în limita venitului impozabil lunar realizat.

Deducerea personală de bază se acordă pentru persoanele fizice care au un venit lunar brut de până la 2.000 de lei peste nivelul salariului de bază minim brut pe țară garantat în plată aprobat prin hotărâre a Guvernului, în vigoare în luna de realizare a venitului. În situația în care, în cursul aceleiași luni, se utilizează mai multe valori ale salariului minim brut pe țară, se ia în calcul valoarea cea mai mică a salariului minim brut pe țară.

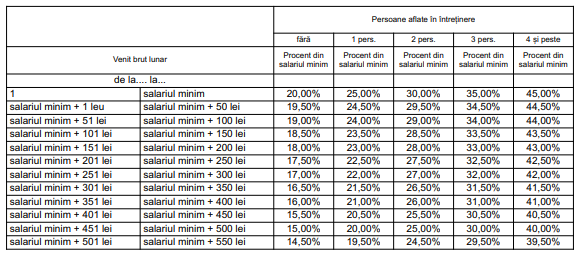

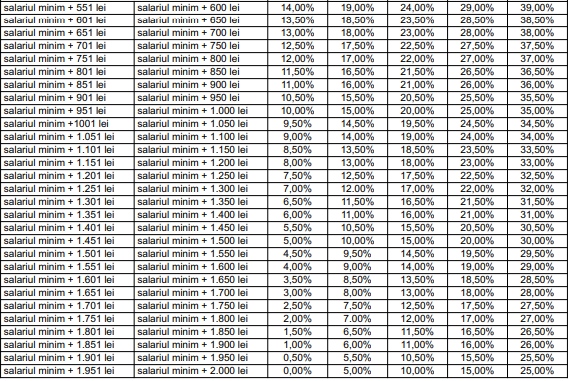

Pentru contribuabilii care realizează venituri brute lunare din salarii de până la nivelul prevăzut la alin. (3) inclusiv, deducerile personale de bază se stabilesc potrivit următorului tabel:

Pentru contribuabilii care realizează venituri brute lunare din salarii de peste nivelul unui venit lunar brut de până la 2.000 de lei peste nivelul salariului de bază minim brut pe țară nu se acordă deducerea personală de bază.

Persoana în întreținere poate fi soția/soțul, copiii sau alți membri de familie, rudele contribuabilului sau ale soțului/soției acestuia până la gradul al doilea inclusiv, ale cărei venituri, impozabile și neimpozabile, nu depășesc lunar 20% din salariul de bază minim brut pe țară garantat în plată.

În cazul în care o persoană este întreținută de mai mulți contribuabili, suma reprezentând deducerea personală de bază se atribuie unui singur contribuabil, conform înțelegerii între părți. Pentru copiii minori ai contribuabililor, suma reprezentând

deducerea personală de bază se atribuie fiecărui contribuabil în întreținerea căruia/cărora se află aceștia.

Copiii minori, în vârstă de până la 18 ani împliniți, ai contribuabilului sunt considerați întreținuți.

Suma reprezentând deducerea personală de bază se acordă pentru persoanele aflate în întreținerea contribuabilului,pentru acea perioadă impozabilă din anul fiscal în care acestea au fost întreținute. Perioada se rotunjește la luni întregi în favoarea contribuabilului.

Nu sunt considerate persoane aflate în întreținere persoanele fizice care dețin terenuri agricole și silvice în suprafață de peste 10.000 m2 în zonele colinare și de șes și de peste 20.000 m2 în zonele montane.

Deducerea personală suplimentară se acordă astfel:

a) 15% din salariul de bază minim brut pe țară garantat în plată pentru persoanele fizice cu vârsta de până la 26 de ani,

care realizează venituri din salarii al căror nivel este de până la 2.000 de lei peste nivelul salariului de bază minim brut pe țară ;

b) 100 de lei lunar pentru fiecare copil cu vârsta de până la 18 ani, dacă acesta este înscris într-o unitate de învățământ,

părintelui care realizează venituri din salarii, indiferent de nivelul acestora.

- În cazul în care copilul este întreținut de ambii părinți, deducerea personală suplimentară prevăzută la alin. (10) lit. b) se acordă unuia dintre părinți prin prezentarea documentului care atestă înscrierea copilului într-o unitate de învățământ și a unei declarații pe propria răspundere din partea părintelui beneficiar.

- În situația în care părintele desfășoară activitate la mai mulți angajatori, în plus față de documentele prevăzute la alin. (12), părintele care beneficiază de deducerea personală suplimentară prevăzută la alin. (10) lit. b) are obligația să declare că nu beneficiază de astfel de deduceri de la un alt angajator.

- Deducerea personală determinată potrivit prezentului articol nu se acordă personalului trimis în misiune permanentă în străinătate, potrivit legii.”

Modificarea se aplică începând cu veniturile aferente lunii ianuarie 2023.

CAND AM SOLICITAT ACEASTA DEDUCERE IN LUNA NOIEMBRIE ,AM VAZUT CA SALARIUL MEU A CRESCUT CU 10 LEI ,ACUM IN PREZENT SUNTEM IN LUNA FEBRUARIE AM VAZUT CA SALARIUL MEU A CRESCUT CU 50 LEI SI DEDUCEREA ,NOI ,CARE NU INTELEGEM ACTELE ADMINISTRATIVE GANDIM CA DEDUCEREA PERSONALA INSEAMNA BANI IN PLUS LA SALARIU,ODATA CE AI UN COPIL LA FACULTATE CARE IL DECLARI IN INTRETINEREA TA ,SINGURUL BENEFICIU ESTE CA ARE ASIGURARILE PLATITE ,ALFEL NU ARE ,VERIFICA CNP-UL PE CASA DE ASIGURARI

Dacă ai o persoana în întreținere, 100 lei deducere suplimentara

cat îți revine în plus la salariu după aceasta deducere : 10 lei oameni buni!!!!

Mulțumesc, mulțumesc tare mult pentru sprijin

Aceasta lege nu duce la marirea deducerilor, din contra, conditioneaza suplimentar acordarea lor, in functie de noi criterii pentru categoriile de persoanele aflate in intretinere (excluzand practic categoriile cele mai vulnerabile de persoane aflate in intretinere – batranii, copiii care nu sunt inscrisi la scoala), ducand de fapt la reducerea deducerilor oferite contribuabililor cu mai multe persoane in intretinere.

Eu nu stiu daca deducerea personala se acorda unui pensionar la limita de virsta angajat ca administrator al unei firme cu doua ore /zi, adica un venit de 750 lei luna -dar unui pensionar la limita de virsta angajat la aceoias firma, cu norma intreaga de 8 ore /zi ,venit 3000 lei .

Intreb ? au dreptul la deducere personala -ce-a ce inseamna scutire de impozit si de contributi cas si cass.