Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

In calculul salarial aferent lunii august exista cateva modificari pentru anumite tipuri de contracte si domenii de activitate.

Astfel, in baza OG 16/2022, incepand cu luna august 2022 se aplica doua modificari calculului salarial, astfel:

- calculul contributiilor se face la salariul minim brut pe tara (2.550 lei) corespunzator numarului de zile lucratoare din perioada activa a contractului, cand salariatul realizeaza venituri lunare brute sub acest nivel si nu se incadreaza pe exceptiile prevazute de legislatie (elevi, pensionari, etc)

- plafonarea facilitatilor fiscale acordate salariatilor din constructii, agricultura si industrie alimentara la nivelul a 10.000 lei brut (anterior 30.000 lei)

Veniturile brute lunare din salarii și asimilate salariilor in domeniile speciale: constructii, agricultura si industrie alimentara, realizate de persoanele fizice pentru care se aplica scutirea sunt calculate la un salariu brut de încadrare pentru 8 ore de munca/zi de minimum 3.000 lei lunar. Scutirea se aplica pentru sumele din venitul brut lunar de pâna la 10.000 lei inclusiv, obținut din salarii și asimilate salariilor realizate de persoanele fizice. Partea din venitul brut lunar ce depașește 10.000 lei nu beneficiaza de facilitați fiscal.

In aplicatia de contabilitate de la SmartBill, pentru aplicarea acestor modificari se acceseaza sectiunea Salariati:

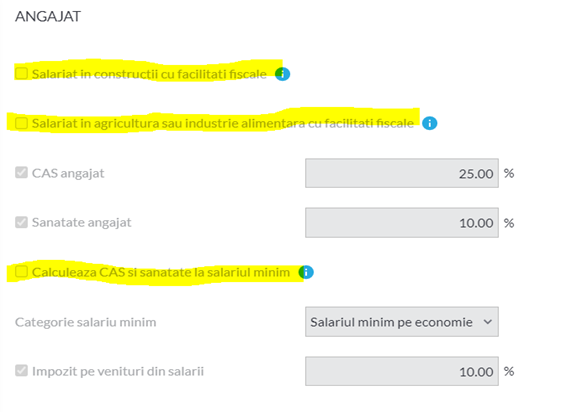

- se bifeaza optiunea Calculeaza CAS si sanatate la salariul minim de pe salariat, sectiunea Taxe si contributii pentru se calcula taxele conform noilor reguli.

- daca avem un angajat in domenii speciale -constructii sau industrie alimentara/agricultura , se bifeaza casetele corespunzatoare, ceea ce conduce la modificari in calculul salarial conform prevederilor specifice pentru aceste domenii.

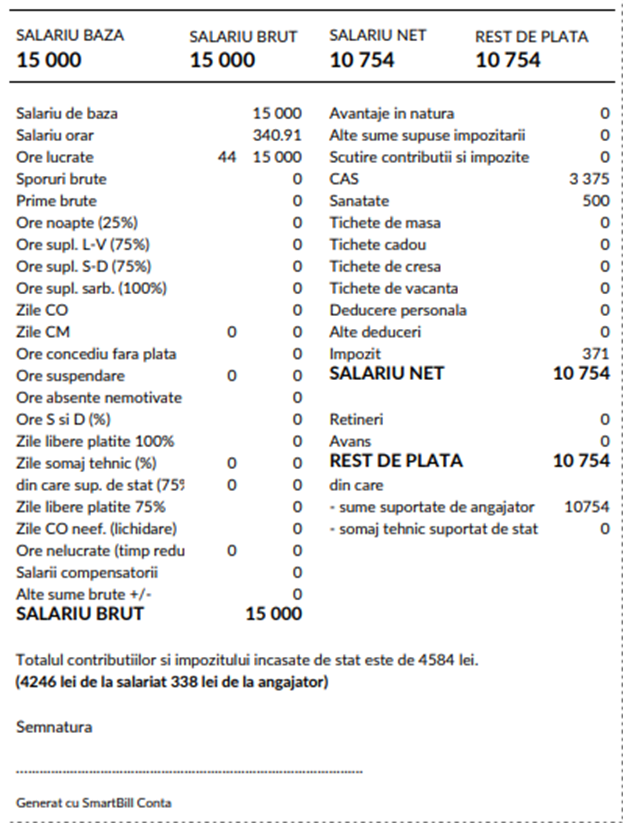

Presupunem ca avem un salariat in agricultura pentru care se aplica facilitatile. Salariul brut este de 15.000 lei, deci peste plafonul de 10.000 lei.

In fluturasul de salarii care se poate exporta din SmartBill Conta se poate vedea modul de calcul:

CAS = 21.25%* 10.000 lei + 25%*5.000 lei = 2.125 lei+ 1.250 lei = 3.375 lei.

CASS = 10% * (15.000 lei – 10.000 lei) = 500 lei

Impozit pe venit = (15.000 lei -3.375 lei -500 lei)*10% =1.113 lei

Impozit cu facilitati = 1.113 lei * 500 lei/15.000 lei = 371 lei

Venit net = 15.000 lei – 3.375 lei – 500 lei – 371 lei = 10.754 lei

Si daca are tichete in valoare de 400 lei impozitul se modifica?

Multumesc Contzilla pentru calcul impozit ce depaseste 10.000 lei limita in constructii.

Ati mancat un 0 la suma aferenta depasirii >

Impozit cu facilitati = 1.113 lei * 5000 lei/15.000 lei = 371 lei