Utilizarea terminalelor POS (Point of Sale) a devenit o practica obisnuita pentru majoritatea comerciantilor. Dincolo de avantajele operationale evidente, utilizarea POS-urilor implica si o serie de aspecte contabile importante, care trebuie gestionate corect pentru a asigura o evidenta financiara exacta.

Presupunem ca in cursul zilei o societate are mai multe vanzari si ca incasarea se face la POS.

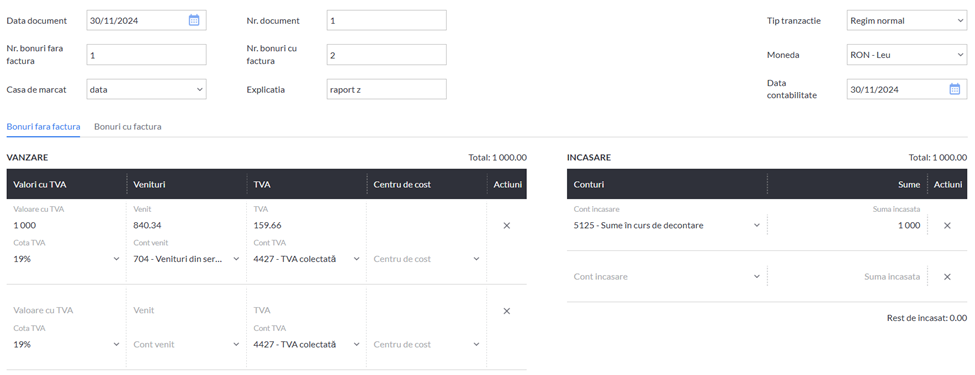

Pornim de la un exemplu de inregistrare a raportului Z in SmartBill Conta.

In prima etapa se inregistreaza vanzarea, adica Z-ul de pe casa de marcat si in care se mentioneaza contul de venit si cota de TVA.

In acelasi ecran aplicatia permite si repartizarea incasarii : pe contul de casa (5311) sau la POS (contul recomandat pentru inregistrare este 5125).

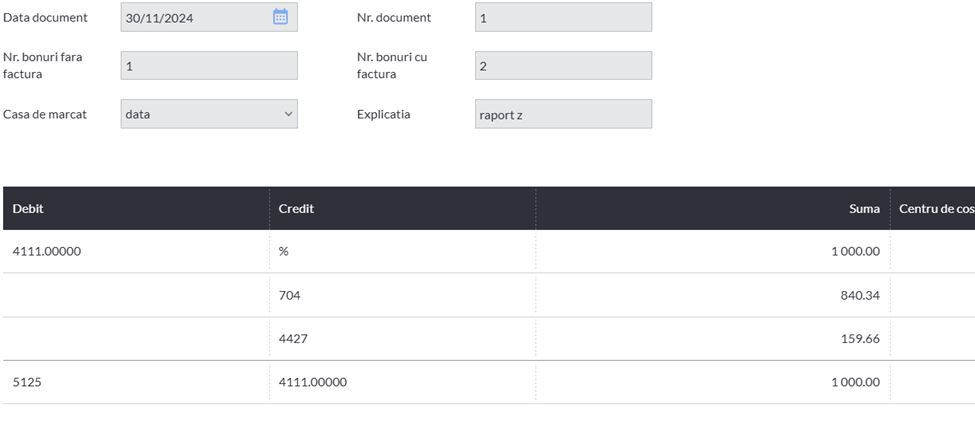

Dupa inregistrarea documentului se genereaza notele contabile:

4111 Clienti = %

704 Venituri din servicii prestate

4427 TVA Colectata

5125 Sume in curs de decontare = 4111 Clienti

Asadar suma incasata prin POS ramane in acest cont 5125 pana cand are loc incasarea in contul bancar.

La operarea extrasului bancar se va face nota :

5121 Conturi la banci in lei = 5125 Sume in curs de decontare

Ordinul 1802/2014 prevede ca sumele virate sau depuse la banci ori prin mandat postal, pe baza de documente prezentate entitatii si neaparute inca in extrasele de cont, se inregistreaza distinct in contabilitate (contul 5125 “Sume in curs de decontare”).

Recomandari:

- Este recomandat sa se deschida analitic pentru fiecare cont 5125 deschis la banca/fiecare procesator.

- La finalul fiecarei luni este recomandat sa se verifice soldul contului 5125. In aceast cont ar trebui sa ramana la final de luna doar sumele care au fost operate pe POS dar care inca nu s-au incasat prin banca.

OUG nr. 193/2002 stipuleaza ca persoanele juridice care desfasoara activitati de comert cu amanuntul si cu ridicata, conform definitiilor din OUG nr. 99/2000, precum si cele care presteaza servicii, si care realizeaza in decursul unui an incasari in numerar ce depasesc valoarea de 50.000 lei, sunt obligate sa accepte ca mijloc de plata cardurile de debit, de credit sau preplatite. Acest lucru trebuie realizat prin intermediul unui terminal POS si/sau prin alte solutii moderne de acceptare, inclusiv aplicatii destinate platilor electronice.

Obligatia de acceptare a cardurilor se activeaza incepând cu trimestrul urmator celui in care incasarile in numerar din anul respectiv au depasit pragul de 50.000 lei.

Daca, timp de doi ani consecutivi, valoarea acestui prag nu este depasita, entitatile respective nu mai au obligatia de a accepta cardurile prin POS sau alte solutii moderne, dar pot decide sa continue acceptarea acestor metode de plata in mod voluntar.