Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In MOF 1207 din 15.12.2022 s-a publicat Ordinul 2518 pentru modificarea unor ordine ale președintelui Agenției Naționale de Administrare Fiscală privind organizarea activității de administrare a contribuabililor mari și mijlocii .

Noutatile aduse de acest ordin se refera la:

- prorogarea termenului pentru actualizarea listei marilor contribuabili, inclusiv a listei sediilor secundare ale acestora până la data de 10 decembrie 2023.

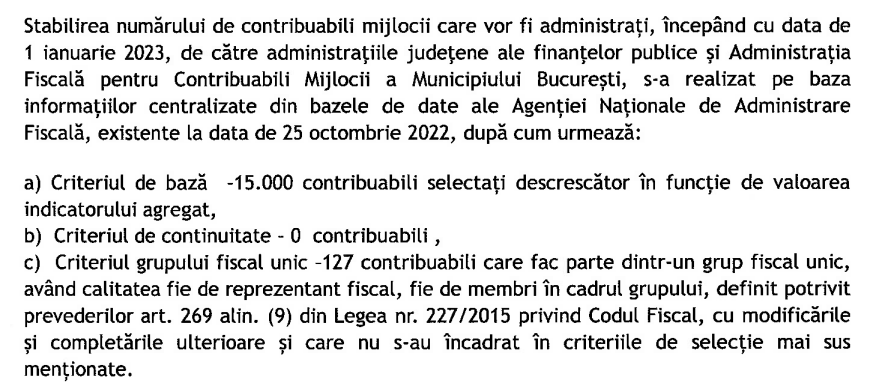

- sunt contribuabili mijlocii contribuabilii care nu intră în categoria marilor contribuabili, stabiliți în ordine descrescătoare în funcție de criteriul de bază , selectați în limita unui număr maxim de 15.000 de contribuabili (anterior numarul maxim era de 18.478 contribuabili)

Criteriul de baza la care face referire definitia contribuabililor mijlocii este rezultatul agregării a 3 indicatori selectați din punct de vedere economic și bugetar în următoarele proporții:

a) cifra de afaceri – 50%;

b) volumul obligațiilor fiscale declarate – 30%;

c) volumul cheltuielilor cu personalul –– 20%.

- se elimina unul dintre criteriile specifice pentru incadrarea unui contribuabili ca fiind mijlociu, respectiv criteriul de reprezentare fiscala (acesta presupunea ca din categoria contribuabililor mijlocii faceau parte contribuabilii nerezidenți pentru care contribuabilii mijlocii au calitatea de reprezentanți sau reprezentanți fiscali, potrivit legii.)

Lista contribuabililor milocii valabila de la 01.01.2023 a fost publicat de ANAF – la adresa: Lista nominală a contribuabililor mijlocii care vor fi administraţi de către administraţiile judeţene ale finanţelor publice şi de către Direcţia Generală Regională a Finanţelor Publice Bucureşti, prin Administraţia fiscală pentru contribuabili mijlocii începând cu data de 1 ianuarie 2023 conform criteriilor de selecţie prevazute de O.P.A.N.A.F. 3610 din 2016 cu modificările şi completările ulterioare

Potrivit O 2521/2022 pentru aprobarea numarului si listei contribuabililor mijlocii:

Ce se intampla cu cei care au intrat sau au iesit de pe lista contribuabililor mijlocii o data cu aceasta actualizare a listei?

Daca un contribuabil a fost încadrat în categoria contribuabili mijlocii la data de 31 decembrie 2021 dar nu se mai regăseste pe lista în această categorie la data de 1 ianuarie 2023, depunerea Declarației informative D406 devine opțională începând cu data de referință pentru contribuabilii mijlocii, adica 01.01.2023, urmând să devină obligatorie începând cu data de referință pentru contribuabilii mici, adica 01.01.2025. Daca opteaza insa pentru depunerea SAF-T nu mai pot renunta ulterior la optiune. Optiunea se exprima prin depunerea unei D 406 validate la ANAF.

Daca un contribuabil a fost incadrat la data de 31 decembrie 2021 în categoria contribuabililor mici, care și-au menținut

această încadrare pe parcursul anului 2022, iar începând cu data de 1 ianuarie 2023 sunt încadrați în categoria contribuabililor mijlocii, obligația de depunere a Declarației informative D406 începe de la data de referință pentru contribuabilii mijlocii adica 01.01.2023.

Contribuabilii care au fost încadrați într-o categorie care avea obligația depunerii Declarației informative D406 conform datelor de referință, iar ulterior sunt încadrați într-o categorie pentru care nu s-a împlinit data de referință pentru depunerea declarației continuă să raporteze fișierul standard de control fiscal prin depunerea de declarații informative D406.

Calendarul complet si actualizat de raportare SAT-T este prezentat mai jos:

Obligația de transmitere a fișierului standard de control fiscal prin intermediul Declarației informative D406 devine efectivă pentru fiecare categorie de contribuabili, astfel:

a) pentru contribuabilii încadrați în categoria mari contribuabili la data de 1 ianuarie 2022, care au făcut parte din această categorie și în anul 2021, obligația de depunere a Declarației informative D406 începe de la data de 1 ianuarie 2022, care reprezintă data de referință pentru marii contribuabili;

b) pentru contribuabilii încadrați în categoria mari contribuabili la data de 1 ianuarie 2022, care nu au făcut parte din această categorie în anul 2021, obligația de depunere a Declarației informative D406 începe de la data de 1 iulie 2022, care reprezintă data de referință pentru noii mari contribuabili;

c) pentru contribuabilii încadrați în categoria contribuabili mijlocii la data de 31 decembrie 2021, obligația de depunere a Declarației informative D406 începe de la data de 1 ianuarie 2023, care reprezintă data de referință pentru contribuabilii mijlocii;

d) pentru contribuabilii care nu sunt încadrați la data de 31 decembrie 2021 în categoria marilor contribuabili sau a contribuabililor mijlocii, denumiți generic contribuabili mici, și care își păstrează această încadrare și după data de 1 ianuarie 2022, obligația de depunere a Declarației informative D406 începe de la data de 1 ianuarie 2025, care reprezintă data de referință pentru contribuabilii mici;

e) contribuabilii nerezidenți înregistrați doar în scop de TVA în România au obligația de depunere a Declarației informative D406 începând cu data de referință pentru contribuabilii mici (1 ianuarie 2025);

f) contribuabilii care la data de 31 decembrie 2021 erau încadrați în categoria marilor contribuabili, iar începând cu data de 1 ianuarie 2022 sunt încadrați în categoria contribuabililor mijlocii sau mici au obligația depunerii Declarației informative D406 începând cu data de referință pentru contribuabilii mijlocii (1 ianuarie 2023), respectiv pentru contribuabilii mici (1 ianuarie 2025), în funcție de categoria în care au fost încadrați începând cu 1 ianuarie 2022;

g) pentru contribuabilii nou-înregistrați/încadrați după data de referință pentru fiecare categorie în parte, obligația de depunere a Declarației informative D406 începe de la data efectivă a înregistrării, prima depunere a Declarației informative D406 urmând să se facă în ultima zi a lunii care urmează perioadei pentru care se face raportarea, ulterior datei de referință pentru categoria în care au fost înregistrați/încadrați.

1.2. Prin excepție de la prevederile pct. 1.1 lit. c), se stabilesc următoarele termene:

a) pentru contribuabilii încadrați în categoria contribuabili mijlocii la data de 31 decembrie 2021 și care nu se mai regăsesc în această categorie la data de 1 ianuarie 2023, depunerea Declarației informative D406 devine opțională începând cu data de referință pentru contribuabilii mijlocii, urmând să devină obligatorie începând cu data de referință pentru contribuabilii mici. Contribuabilii care au optat pentru depunerea Declarației informative D 406 nu vor putea renunța ulterior la opțiunea exprimată. Opțiunea devine efectivă prin depunerea unei Declarații informative D 406 validate de Agenția Națională de Administrare Fiscală;

b) pentru contribuabilii încadrați la data de 31 decembrie 2021 în categoria contribuabililor mici, care și-au menținut această incadrare pe parcursul anului 2022, iar începând cu data de 1 ianuarie 2023 sunt încadrați în categoria contribuabililor mijlocii, obligația de depunere a Declarației informative D406 începe de la data de referință pentru contribuabilii mijlocii.

Contribuabilii care au fost încadrați într-o categorie care avea obligația depunerii Declarației informative D406 conform datelor de referință, iar ulterior sunt încadrați într-o categorie pentru care nu s-a împlinit data de referință pentru depunerea declarației continuă să raporteze fișierul standard de control fiscal prin depunerea de declarații informative D406.

Următoarele categorii de contribuabili au obligația de depunere a fișierului standard de control fiscal (SAF-T), prin intermediul Declarației informative D406:

a) regiile autonome;

b) institutele naționale de cercetare-dezvoltare;

c) societățile pe acțiuni (S.A.);

d) societățile în comandită pe acțiuni (SCA);

e) societățile în comandită simplă (SCS);

f) societățile în nume colectiv (SNC);

g) societățile cu răspundere limitată (S.R.L.);

h) societățile/companiile naționale;

i) organizațiile cooperatiste meșteșugărești (OC1);

j) organizațiile cooperatiste de consum (OC2);

k) organizațiile cooperatiste de credit (OC3);

l) unitățile fără personalitate juridică din România care aparțin unor persoane juridice cu sediul în străinătate;

m) persoanele juridice străine care desfășoară activitate prin intermediul unui sediu permanent/mai multor sedii permanente

în România;

n) persoanele juridice străine care au locul de exercitare a conducerii efective în România;

o) asociațiile cu scop patrimonial;

p) asociațiile/persoanele fără scop patrimonial;

q) organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislația pieței

de capital, fondurile de pensii facultative, fondurile de pensii administrate privat și alte entități organizate pe baza Codului

civil;

r) societățile nerezidente care au în România un cod de înregistrare în scopuri de TVA (contribuabilii înregistrați prin

înregistrare directă, contribuabilii înregistrați prin reprezentant fiscal, sediile fixe);

s) alte persoane juridice care nu se regăsesc menționate în mod expres la pct. 4.

Următoarele categorii de contribuabili nu au obligația de depunere a fișierului standard de control fiscal (SAF-T):

a) persoanele fizice autorizate (PFA);

b) întreprinderile individuale (II);

c) întreprinderile familiale (IF);

d) persoanele fizice care desfășoară activități cu scop lucrativ (PFL);

e) asociațiile familiale (ASF);

f) societățile profesionale de avocați cu răspundere limitată (SPAR) și cabinetele individuale de avocat;

g) societățile profesionale notariale și birourile individuale notariale;

h) cabinetele medicale individuale (CMI);

i) societățile profesionale de practicieni în insolvență (SPI);

j) întreprinderile profesionale unipersonale cu răspundere limitată (URL);

k) instituțiile publice (PUB), indiferent de sursa lor de finanțare sau de categoria de contribuabili la care sunt încadrate;

l) autoritățile administrative, indiferent de sursa lor de finanțare;

m) persoanele juridice care utilizează informații clasificate sau dețin documente ale căror specificații tehnice sunt clasificate potrivit legii sau derulează contracte clasificate care impun, potrivit prevederilor legale, măsuri speciale de securitate pentru protejarea unor interese esențiale de securitate ale statului, în situația în care prin depunerea declarației D406 (SAF-T) ar furniza astfel de informații.

Prin excepție de la prevederile pct. 1.1, pentru instituțiile de credit, instituțiile financiare nebancare, instituțiile financiare și societățile de asigurare/reasigurare, încadrate la data de 1 ianuarie 2022 în categoria marilor contribuabili, obligația de depunere a Declarației informative D406 începe de la data de 1 ianuarie 2023, care reprezintă data de referință pentru instituțiile de credit, instituțiile financiare nebancare, instituțiile financiare și societățile de asigurare/reasigurare. Societățile de administrare a investițiilor și administratorii de fonduri de investiții alternative/fonduri de investiții alternative, precum și administratorii de fonduri de pensii administrate privat și/sau fonduri de pensii facultative și/sau fonduri de pensii ocupaționale, societățile de intermediere/brokeraj în asigurări,entități care sunt autorizate, reglementate și supravegheate de Autoritatea de Supraveghere Financiară, încadrate la data de 1 ianuarie 2022 în categoria marilor contribuabili, au obligația de depunere a Declarației informative D406 după data de referință pentru instituțiile de credit, instituțiile financiare nebancare, instituțiile financiare și societățile de asigurare/ reasigurare.

Informații detaliate referitoare la data/datele de la care categoriile de contribuabili/plătitori sunt obligate să depună Declarația informativă D406 — fișierul standard de control fiscal (SAF-T), precum și categoriile de contribuabili/plătitori exceptate de la depunerea fișierului standard de control fiscal, care completează cele cuprinse în prezenta anexă, se publică pe site-ul Agenției Naționale de Administrare Fiscală prin intermediul „Ghidului contribuabilului pentru pregătirea și depunerea Declarației informative D406 — Fișierul standard de control fiscal (SAF-T)