Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In diferite situatii persoanelor fizice le este solicitat un certificat de atestare fiscala cum ar fi de exemplu pentru programul Rabla, inscriere in programul de instalare de panouri fotovoltaice , etc.

Foarte multe persoane fizice care se adreseaza ANAF pentru eliberarea acestui certificat constata ca acesta nu poate fi eliberat pentru diverse motive, desi persoana in cauza a depus declaratiile la timp, a efectuat platile si nu a primit nici o notificare de la ANAF ca ar exista inadvertente in situatia fiscala.

De cele mai multe ori, corectarea declaratiilor si redepunerea cerereii pentru certificatul de atestare fiscala face ca acest document sa nu mai poata fi obtinut la timp de solicitant si acesta sa piarda oportunitatile date de diferite proiecte.

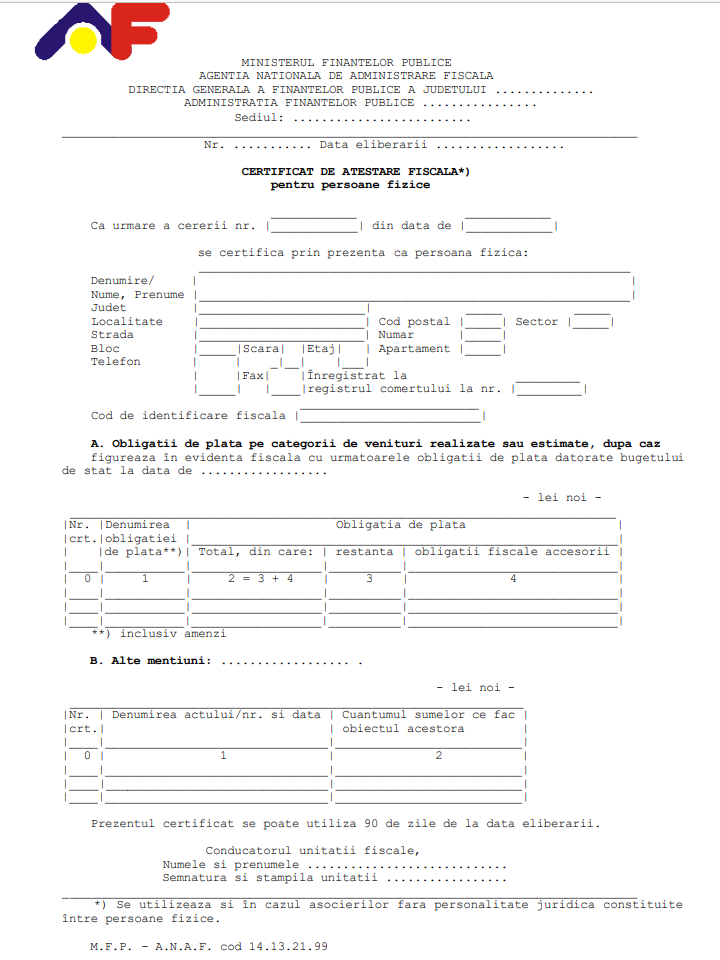

Certificatul de atestare fiscala este un certificat care atestă modul de îndeplinire a obligațiilor de plată a impozitelor, taxelor, contribuțiilor și a altor obligații bugetare individualizate în titluri executorii, emise potrivit legii și existente în evidența organului fiscal central competent in vederea recuperarii.

Procedura de eliberare a certificatului de atestare fiscală este reglementata prin Ordinul nr. 3.654 din 15 decembrie 2015.

In vederea obtinerii acestui certificat se depune o cerere la registratura ANAF sau se comunică prin poștă, cu scrisoare recomandată cu confirmare de primire, sau prin intermediul serviciului “Spațiu privat virtual”.

Adresa de eliberare a certificatului de atestare fiscală trebuie să conțină următoarele elemente:

a) datele de identificare ale autorității publice solicitante;

b) datele de identificare ale contribuabilului/plătitorului; în acest caz este obligatorie menționarea denumirii/numelui și prenumelui, precum și a codului de identificare fiscală al contribuabilului/plătitorului;

c) temeiul legal al solicitării;

d) scopul solicitării.

Certificatul de atestare fiscală se emite în maximum 3 zile lucrătoare de la data depunerii cererii/adresei de eliberare a acestuia. De multe ori la solicitarea acestui certificat ANAF solicita diferite rectificari ale unor declaratii urmand ca dupa clarificarea lor sa se depuna o alta cerere de obtinere a certificatului care are la randul sau un termen de 3 zile de solutionare.

Din acest motiv, recomandam sa verificati periodic situatia personala la ANAF (sa solicitati un certificat de atestare fiscala) – pentru a evita astfel de situatii in care aveti nevoie urgenta de acest document si acesta nu poate fi eliberat.

Pentru eliberarea certificatului de atestare fiscală în scopul radierii din registrele în care a fost înregistrat, contribuabilul/plătitorul bifează în mod corespunzător căsuța special creată în acest sens.

În situația contribuabilului/plătitorului supus unei inspecții fiscale și care solicită eliberarea unui certificat de atestare fiscală în scopul radierii din registrele în care a fost înregistrat, certificatul de atestare fiscală se emite în termen de 5 zile lucrătoare de la data emiterii deciziei de impunere sau a deciziei de nemodificare a bazei de impozitare, după caz.

Certificatul de atestare fiscală cuprinde 4 secțiuni, respectiv:

a) secțiunea A “Obligații fiscale și alte obligații bugetare”;

b) secțiunea B “Sume de rambursat/restituit”;

c) secțiunea C “Informații pentru verificarea eligibilității contribuabililor pentru accesarea fondurilor nerambursabile”;

d) secțiunea D “Alte mențiuni”

La secțiunea A se înscriu:

a) totalul obligațiilor fiscale principale și al obligațiilor fiscale accesorii restante, existente în sold în ultima zi a lunii anterioare depunerii cererii și nestinse până la data eliberării certificatului de atestare fiscală;

b) totalul obligațiilor bugetare individualizate în titluri executorii emise potrivit legii și existente în evidența organului fiscal central competent în vederea recuperării, inclusiv amenzi datorate bugetului de stat, existente în sold în ultima zi a lunii anterioare depunerii cererii și nestinse până la data eliberării certificatului de atestare fiscală.

La secțiunea B se înscriu:

a) totalul sumelor negative solicitate la rambursare prin deconturile de TVA cu sumă negativă și opțiune de rambursare, în curs de soluționare și pentru care nu a fost emisă decizie de rambursare;

b) totalul sumelor solicitate a fi restituite prin cereri de restituire, în curs de soluționare.

La secțiunea C se înscriu:

a) diferența dintre obligațiile de plată cuprinse la secțiunea A și sumele menționate la secțiunea B;

b) totalul obligațiilor bugetare de plată în ultimele 12 luni.

La secțiunea D se înscriu:

a) la pct. I și II – sumele înscrise la secțiunile A și B pot fi detaliate pe tipuri de obligații/deconturi de TVA cu sumă negativă și opțiune de rambursare în curs de soluționare/cereri de restituire în curs de soluționare, la solicitarea contribuabilului/plătitorului . In acest caz de inscriu aici la pct. D.

b) la pct. III – mențiuni relevante pentru situația fiscală a contribuabilului, cum ar fi eșalonare/plan de reorganizare confirmat, în curs de derulare; mențiuni referitoare la starea obligațiilor fiscale astfel cum au fost solicitate prin cerere, cum ar fi: aflate în executare silită, suspendate la executare silită în condițiile legii, mențiuni cu privire la situația prevăzută la art. 157 alin. (3) din Codul de procedură fiscală;

c) la pct. IV – sumele certe, lichide și exigibile pe care contribuabilul le are de încasat de la autoritățile contractante, inclusiv numărul și data documentului emis de autoritatea contractantă.