Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Prevederile Codului fiscal privind TVA aferenta chiriei

Din punct de vedere fiscal inchirierea unui bun imobil este o operatiune scutita de taxa conform art. 292, alin. (2), lit.e), din Codul fiscal. Cu toate aceste orice persoana impozabila poate opta pentru taxarea acestor operatiuni respectand prevederile art.292, alin. (3) din Codul fiscal.

Redam mai jos prevederile acestui articol:

“ART. 292

(2) Urmatoarele operatiuni sunt, de asemenea, scutite de taxa:

e) arendarea, concesionarea, închirierea și leasingul de bunuri imobile, acordarea unor drepturi reale asupra unui bun imobil, precum dreptul de uzufruct și superficia, cu plată, pe o anumită perioadă.

(3) Orice persoana impozabila poate opta pentru taxarea operatiunilor prevazute la alin. (2) lit. e) si f), in conditiile stabilite prin normele metodologice. “

Normele metodologice de aplicare a art. 292 alin. (3) prevad ca orice persoana impozabila poate opta pentru taxarea oricareia dintre operatiunile scutite de taxa prevazute la art. 292 alin. (2) lit. e) din Codul fiscal, in ceea ce priveste un bun imobil sau o parte a acestuia. Un bun imobil reprezinta o constructie -structura fixata in sau pe pamant si orice teren.

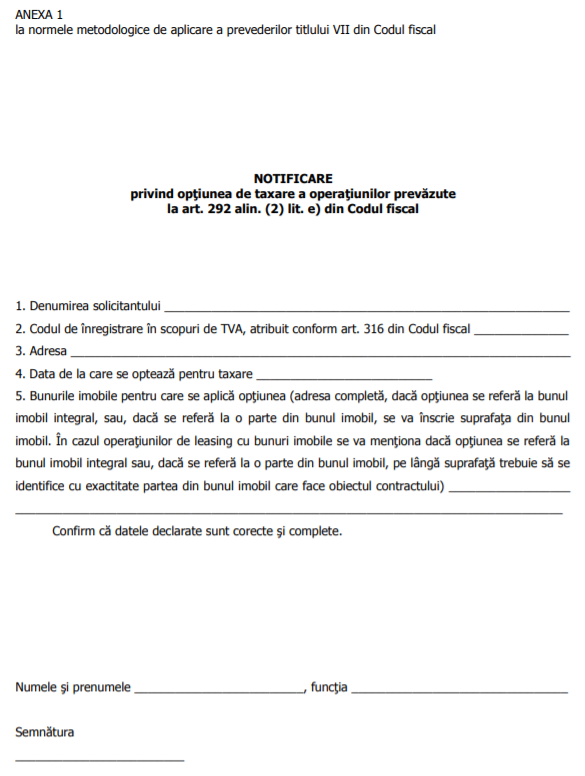

Optiunea se notifica organelor fiscale competente si se va exercita de la data inscrisa in notificare. Formularul notificarii este unul standard, prevazut in Normele metodologice de aplicare a art. 292 alin. (2) lit. f) din Codul Fiscal (Anexa1 la normele metodologice de aplicare a prevederilor titlului VII din Codul fiscal ).

O copie a notificarii se transmite clientului.

Depunerea cu intarziere a notificarii nu anuleaza dreptul persoanei impozabile de a aplica regimul de taxare si nici dreptul de deducere exercitat de beneficiar in conditiile art. 297 – 301 din Codul fiscal. Dreptul de deducere la beneficiar ia nastere si poate fi exercitat la data la care intervine exigibilitatea taxei, si nu la data primirii copiei de pe notificarea transmisa de vanzator. In situatia in care optiunea se exercita numai pentru o parte din bunul imobil, aceasta parte din bunul imobil care se intentioneaza a fi utilizata pentru operatiuni taxabile se comunica in notificarea transmisa organului fiscal.

Prevederile Codului fiscal privind TVA la garantii

Garantia prin care se asigura buna executie a unui contract, este o operatiune care nu intra in sfera de aplicare a TVA, nefiind livrare de bunuri sau prestare de serviciu, luand in considerare prevederile art. 268 din Codul Fiscal, pe care il redam mai jos:

“Art 268

Din punctul de vedere al taxei sunt operațiuni impozabile în România cele care îndeplinesc cumulativ următoarele condiții:

a) operațiunile care, în sensul art. 270 – 272, constituie sau sunt asimilate cu o livrare de bunuri sau o prestare de servicii, în sfera taxei, efectuate cu plată;

b) locul de livrare a bunurilor sau de prestare a serviciilor este considerat a fi în România, în conformitate cu prevederile art. 275 și 278 ;

c) livrarea bunurilor sau prestarea serviciilor este realizată de o persoană impozabilă, astfel cum este definită la art. 269 alin. (1), acționând ca atare;

d) livrarea bunurilor sau prestarea serviciilor să rezulte din una dintre activitățile economice prevăzute la art. 269 alin. (2). ”

Asadar, nefiind indeplinite cumulativ aceste conditii, garantia nu este o operatiune in sfera TVA.

Din punct de vedere contabil contravaloarea garantiei se intregistreaza in contul 267 “Creante imobilizate”.

Cu ajutorul acestui cont se tine evidenta creantelor imobilizate sub forma imprumuturilor acordate pe termen lung altor entitati, a altor creante imobilizate, cum sunt depozite, garantii si cautiuni depuse de entitate la terti, precum si a obligatiunilor achizitionate cu ocazia emisiunilor de obligatiuni efectuate de terti, care urmeaza a fi detinute pe o perioada mai mare de un an . Contul 267 “Creante imobilizate” este un cont de activ.

In debitul contului 267 “Creante imobilizate” se inregistreaza:

- sume platite reprezentand valoarea imprumuturilor acordate altor entitati (512);

- dobanzile aferente creantelor imobilizate (766);

- valoarea garantiilor depuse la terti (411);

- sume platite sau de platit, reprezentand valoarea obligatiunilor achizitionate cu ocazia emisiunilor de obligatiuni efectuate de terti, care urmeaza a fi detinute pe o perioada mai mare de un an (512, 462);

- diferentele favorabile de curs valutar, aferente imprumuturilor acordate in valuta si depozitelor constituite in valuta, rezultate din evaluarea acestora la finele lunii, respectiv la inchiderea exercitiului financiar (765);

- diferentele favorabile aferente creantelor exprimate in lei, a caror decontare se face in functie de cursul unei valute, rezultate din evaluarea acestora la finele lunii, respectiv la inchiderea exercitiului financiar (768).

In creditul contului 267 “Creante imobilizate” se inregistreaza:

- valoarea imprumuturilor restituite de terti (512);

- dobanzile incasate, aferente creantelor imobilizate (512);

- valoarea garantiilor restituite de terti (512);

- valoarea pierderilor din creante imobilizate (663);

- diferentele nefavorabile de curs valutar, aferente imprumuturilor acordate, rezultate in urma evaluarii acestora la finele lunii, respectiv la inchiderea exercitiului financiar, sau in urma incasarii creantelor (665);

- diferentele nefavorabile de curs valutar, aferente depozitelor constituite in valuta, rezultate in urma evaluarii acestora la finele lunii, respectiv la inchiderea exercitiului financiar, sau cu ocazia lichidarii lor (665);

- diferentele nefavorabile aferente creantelor exprimate in lei, a caror decontare se face in functie de cursul unei valute, rezultate din evaluarea acestora, la finele lunii, respectiv la inchiderea exercitiului financiar (668).

Soldul contului reprezinta valoarea imprumuturilor acordate si a altor creante imobilizate.

Monografie contabila

1.Inregistrarea chiriei facturate:

612 Cheltuieli cu redeventele, locatiile de gestiune si chiriile = 401 Furnizori

2.Inregistrarea garantiei conform contractului incheiat intre parti

2678 Alte creante imobilizate = 5121 Conturi la banci

3.Plata facturii de chirie

401 Furnizori = 5121 Conturi la banci

4.La restituirea garantiei se efectueaza urmatoarea inregistrare contabila

5121 Conturi la banci =2678 Alte creante imobilizate

Pe scurt:

- Chiria poate fi facturata cu sau fara TVA. Clientul trebuie sa primeasca o copie a notificarii catre ANAF in cazul in care propietarul opteaza pentru facturarea cu TVA .

- Garantia poate fi inregistrata in baza contractului incheiat intre parti nefiind necesara emiterea unui facturi pentru aceasta. In situatia in care se factureaza aceasta nu intra in sfera TVA (nu se factureaza cu TVA)

Modelul notificarii este prezentat mai jos :