Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

O societate comerciala poate sa aiba in structura asociatilor atat persoane fizice (rezidente sau nerezidente) cat si persoane juridice (din Romania sau din afara Romaniei).

Exista insa niste limite. Conform art. 14 din Legea societatilor comerciale (L31/1990, republicata):

(1) o persoană fizică sau o persoană juridică nu poate fi asociat unic decât într-o singură societate cu răspundere limitată.

(2) o societate cu răspundere limitată nu poate avea ca asociat unic o altă societate cu răspundere limitată, alcătuită dintr-o singură persoană.

In acest articol vom trata cazul particular al asociatilor nerezidenti.

Din punct de vedere fiscal exista aspecte particulare cu privire la repartizarea dividendelor catre nerezidenti.

Iata cateva cazuri:

1.Daca persoana juridica asociata este din UE si mai indeplineste o lista de conditii – mentionate mai jos, atunci in Romania beneficiaza de scutire pentru impozitul pe dividende.

Aceste conditii sunt mentionate la art.229 alin. (1) lit. c) Cod fiscal care prevede ca sunt scutite de impozitul pe veniturile din Romania dividendele plătite de o persoană juridică română sau persoană juridică cu sediul social în România, înființată potrivit legislației europene, unei persoane juridice rezidente într-un alt stat membru al Uniunii Europene ori unui sediu permanent al unei întreprinderi dintr-un stat membru al Uniunii Europene, situat într-un alt stat membru al Uniunii Europene, dacă:

1. persoana juridică străină beneficiară a dividendelor îndeplinește cumulativ următoarele condiții:

(i) este rezidentă într-un stat membru al Uniunii Europene și are una dintre formele de organizare prevăzute în anexa nr. 1 la titlul II;

(ii) este considerată a fi rezidentă a statului membru al Uniunii Europene, în conformitate cu legislația fiscală a statului respectiv și, în temeiul unei convenții privind evitarea dublei impuneri încheiate cu un stat terț, nu se consideră că este rezidentă în scopul impunerii în afara Uniunii Europene;

(iii) plătește, în conformitate cu legislația fiscală a unui stat membru, fără posibilitatea unei opțiuni sau exceptări, unul dintre impozitele prevăzute în anexa nr. 2 la titlul II sau un impozit similar impozitului pe profit reglementat la titlul II;

(iv) deține minimum 10% din capitalul social al întreprinderii persoană juridică română pe o perioadă neîntreruptă de cel puțin un an, care se încheie la data plății dividendului.

2. beneficiarul dividendelor este un sediu permanent al unei persoane juridice rezidente într-un stat membru al Uniunii Europene situat într-un alt stat membru al Uniunii Europene, iar persoana juridică străină pentru care sediul permanent își desfășoară activitatea trebuie să întrunească cumulativ condițiile prevăzute la pct. 1, subpct. (i) – (iv) și profiturile înregistrate de sediul permanent să fie impozabile în statul membru în care acesta este stabilit, în baza unei convenții pentru evitarea dublei impuneri sau în baza legislației interne a acelui stat membru;

3. persoana juridică română care plătește dividendul îndeplinește cumulativ următoarele condiții:

(i) este o societate înființată în baza legii române și are una dintre următoarele forme de organizare: societate pe acțiuni, societate în comandită pe acțiuni, societate cu răspundere limitată, societate în nume colectiv, societate în comandită simplă;

(ii) plătește impozit pe profit, potrivit prevederilor titlului II, fără posibilitatea unei opțiuni sau exceptări. Pentru acordarea acestei scutiri, persoana juridică cu sediul social în România, înființată potrivit legislației europene, care plătește dividendul, trebuie să plătească impozit pe profit, potrivit prevederilor titlului II, fără posibilitatea unei opțiuni sau exceptări; Norme metodologice

Documente justificative

Pentru a justifica indeplinirea conditiilor de scutire pentru persoana juridica din UE se va solicita prezentarea de catre aceasta a certificatului de rezidenta fiscala din tara sa.

2.Daca asociatul este o persoana juridica nerezidenta, care nu indeplineste conditiile mentionate la punctul 1 pentru a beneficia de scutire,

atunci se va tine cont de prevederile conventiei de evitare a dublei impuneri aplicabile intre statele membre respective (in cazul in care exista o astfel de conventie).

Daca exista conventie, se va solicita un certificat de rezidenta fiscala de la persoana juridica beneficiara a dividendelor.

Potrivit legii, in cazul existentei unei conventii, dividendele se vor impozita la cota cea mai favorabila.

Pe larg, dacă un contribuabil este rezident al unei țări cu care România a încheiat o convenție pentru evitarea dublei impuneri, cota de impozit care se aplică venitului impozabil obținut de către acel contribuabil din România nu poate depăși cota de impozit prevăzută în convenția care se aplică asupra acelui venit. în situația în care sunt cote diferite de impozitare în legislația internă sau în convențiile de evitare a dublei impuneri, se aplică cotele de impozitare mai favorabile. Dacă un contribuabil este rezident al unei țări din Uniunea Europeană, cota de impozit care se aplică venitului impozabil obținut de acel contribuabil din România este cota mai favorabilă prevăzută în legislația internă, legislația Uniunii Europene sau în convențiile de evitare a dublei impuneri. Legislația Uniunii Europene se aplică în relația României cu statele membre ale Uniunii Europene, respectiv cu statele cu care Uniunea Europeană are încheiate acorduri de stabilire a unor măsuri echivalente. (art. 230 cod fiscal).

Pentru aplicarea prevederilor convenției de evitare a dublei impuneri și a legislației Uniunii Europene, nerezidentul are obligația de a prezenta plătitorului de venit, în momentul plății venitului:

-certificatul de rezidență fiscală eliberat de către autoritatea competentă din statul său de rezidență, precum și, după caz,

-o declarație pe propria răspundere în care se indică îndeplinirea condiției de beneficiar în situația aplicării legislației Uniunii Europene.

Dacă certificatul de rezidență fiscală, respectiv declarația ce va indica calitatea de beneficiar nu se prezintă se va retine impozitul pe dividende conform cotei aplicabile in Romania. (5%).

Certificatul de rezidență fiscală prezentat în cursul anului pentru care se fac plățile este valabil și în primele 60 de zile calendaristice din anul următor, cu excepția situației în care se schimbă condițiile de rezidență.

Potrivit prevederilor art.82 din Legea nr.207/2015 privind Codul de procedură fiscală, orice persoană sau entitate care este subiect într-un raport juridic fiscal se înregistrează fiscal primind un cod de identificare fiscală.

3.Daca asociatul este persoana fizica nerezidenta (fie ca este din UE sau din afara UE),

dividendul distribuit acesteia va fi impozitat cu 5% , la fel ca in cazul persoanelor fizice romane, iar daca persoana prezinta un certificat de rezidenta fiscala, vor fi facute aplicabile prevederile conventiei pentru evitarea dublei impuneri aplicabile.

De exemplu, daca beneficiarul este cetatean din tara X unde conform conventiei de evitare a dublei impuneri cota de impozitare este de 15%, se va aplica cota mai favorabila de 5% valabila in Romania.

Cota de 5% se aplica la dividendul brut, se retine si se declara de catre entitatea care acorda dividendul, prin declaratia 100 care se depune pana in data de 25 a lunii urmatoare platii dividendului.

Articolul care face referire la reținerea impozitului din veniturile impozabile obținute din România de nerezidenți este art. 224 din Codul fiscal.

Potrivit acestuia, asa cum mentionam anterior, impozitul datorat de nerezidenți pentru veniturile impozabile obținute din România se calculează, se reține, se declară și se plătește la bugetul de stat de către plătitorii de venituri.

Impozitul datorat se calculează prin aplicarea cotei de 5% pentru veniturile din dividende.

Declaratii

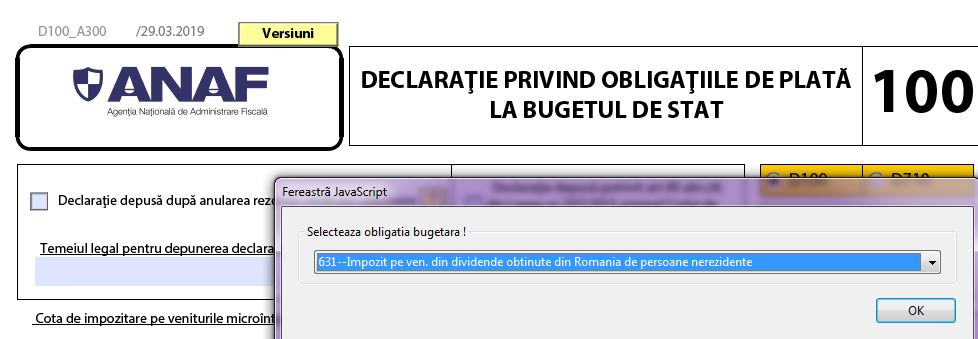

- Declaratia 100

Atentie ! In declaratia 100 exista o sectiune distincta pentru impozitul pe veniturile din dividende distribuite catre nerezidenti.

- Declaratia 207

Declaratia 207 este declaratia informativa privind impozitul retinut la sursa/veniturile scutite, pe beneficiari de venit nerezidenti, conform OPANAF 48/11.01.2019 .

Termenul de depunere a acestei declaratii este 31 ianuarie a anului curent pentru anul trecut.

Declarația se completează și se depune și pentru veniturile scutite de impozit potrivit titlului VI din Codul fiscal sau convențiilor de evitare a dublei impuneri încheiate de România cu alte state.

În cazul în care, în cursul anului, la nivelul aceluiași plătitor, au fost efectuate plăți privind mai multe tipuri de venituri se completează un singur formular.

Pentru persoanele fizice nerezidente, care realizează numai venituri supuse regulilor de impunere la sursă, iar impozitul reținut este final, atribuirea numarului de identificare fiscală se poate face de organul fiscal, la solicitarea plătitorului de venit.

Asadar, trebuie sa se obtina pentru persoanele fizice nerezidente un astfel de cod. Acesta este necesar pentru completarea D 207.

Conventiile de evitare a dublei impuneri pot fi gasite aici.