Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

In vederea calculului impozitului pe profit, cheltuielile pot fi deductibile integral, partial sau pot fi nedeductibile.

Persoanele care efectueaza calculul de impozit pe profit trebuie sa aiba toate tipurile de cheltuieli si sa tina o evidenta stricta astfel incat sa obtina un calcul corect de impozit.

Cheltuielile partial de deductibile sunt prezentate mai jos:

1.Protocolul

Limita de deductibilitate: 2% * (profit contabil +cheltuieli cu impozitul pe profit si cheltueili de protocol)

Important: in cadrul cheltuielilor de protocol se includ și cheltuielile înregistrate cu taxa pe valoarea adăugată colectată, pentru cadourile oferite de contribuabil, cu valoare mai mare de 100 lei.

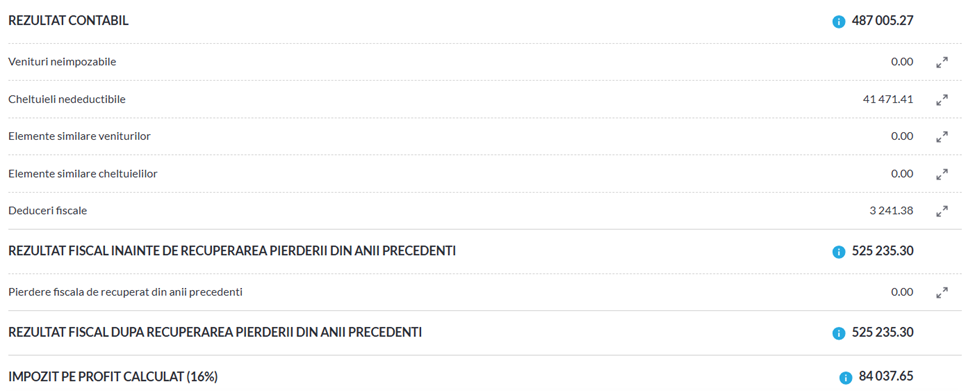

Utilizatorii SmartBill Conta beneficiaza de un calcul automat, direct din aplicatie a impozitului pe profit.

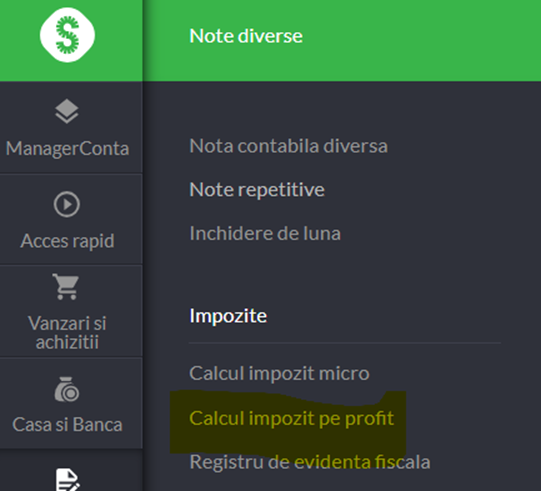

In Note diverse -Calcul impozit pe profit:

Calculul este unul foarte detaliat, aplicatia avand inserate cateva calculatoare pentru cheltuielile cu deductibilitate limitata dar si pentru calculul plafonului de sponsorizare.

2.Cheltuielile sociale

Limita: 5% * cheltuieli cu salariile personalului

Se cuprinde aici:

- ajutoarele de înmormântare, ajutoarele pentru bolile grave și incurabile, ajutoarele pentru naștere, ajutoarele pentru proteze, ajutoarele pentru pierderi produse în gospodăriile proprii, ajutorarea copiilor din școli și centre de plasament;

- cheltuielile pentru funcţionarea corespunzătoare a unor unităţi aflate în administrarea contribuabililor, precum: creşe, grădiniţe, şcoli, muzee, biblioteci, cantine, baze sportive, cluburi, cămine de nefamilişti şi altele asemenea;

- sumele achitate de contribuabil pentru plasarea copiilor angajaţilor în unităţi de educaţie timpurie, potrivit reglementărilor legale din domeniul educaţiei naţionale, dar nu mai mult de 1.500 lei/lună pentru fiecare copil;

- alte cheltuieli cu caracter social efectuate în baza contractului colectiv de muncă sau a unui regulament intern

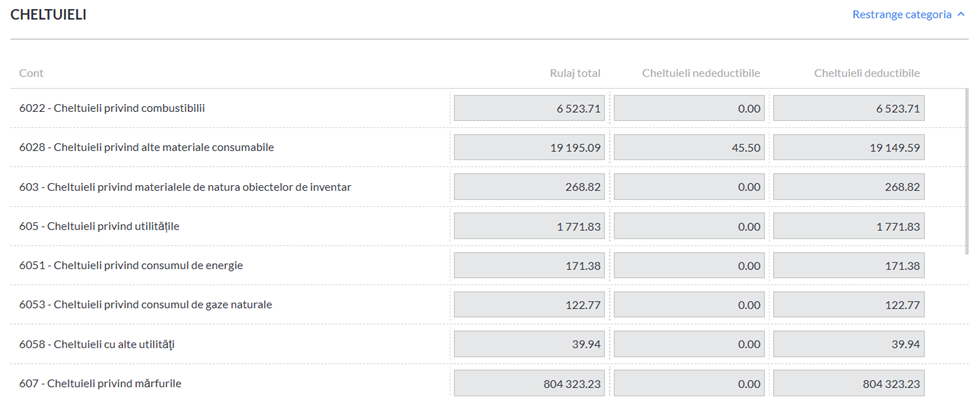

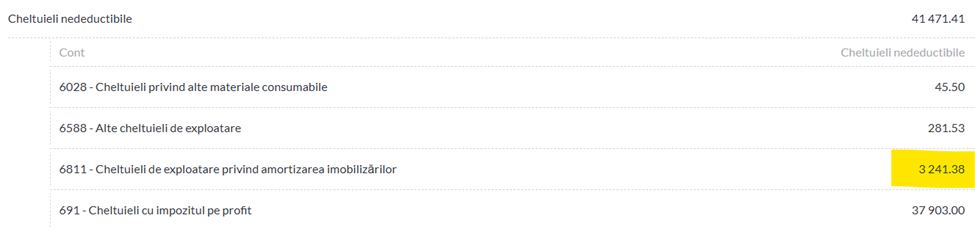

In SmartBill Conta, aplicatia genereaza lista de cheltuieli , cu rulajul total si o impartire pe cheltuieli deductibile si nedeductibile, astfel incat acestea pot fi usor identificate si verificate:

3.Cheltuielile reprezentând tichetele de masă și vouchere de vacanță acordate de angajatori

4. Scăzămintele, perisabilitățile, pierderile rezultate din manipulare/depozitare

5. Pierderile tehnologice care sunt cuprinse în norma de consum proprie necesară pentru fabricarea unui produs sau prestarea unui serviciu

6. Cheltuielile reprezentând cantitățile de energie electrică consumate la nivelul normei proprii de consum tehnologic sau, în lipsa acesteia, la nivelul normei aprobate de către Autoritatea Națională de Reglementare în Domeniul Energiei, care include și consumul propriu comercial, pentru contribuabilii din domeniul distribuției energiei electrice

7. Cheltuielile cu provizioane/ajustări pentru depreciere și rezerve

8. Cheltuielile cu dobânzile și alte costuri echivalente dobânzii din punct de vedere economic

9. Amortizarea

In cazul amortizarii, regulile fiscale se regasesc la art.28 din Codul fiscal.

Una din principalele limitari ale deductibilitatii se refera la cheltuielile cu amortizarea autoturismului. Mai precis, cheltuielile cu amortizarea sunt deductibile, pentru fiecare autoturism, în limita a 1.500 lei/lună.

SmartBill Conta calculeaza automat din Registrul imobilizarilor pentru fiecare autoturism suma care depaseste plafonul de 1,500 lei si il prezinta ca nedeductibila la calculul impozitului pe profit.

Initial, cheltuiala cu amortizarea contabila se regaseste la cheltuieli nedeductibile:

Ulterior, amortizarea fiscala se regaseste la deduceri fiscale:

10. Cheltuielile pentru funcţionarea, întreţinerea şi repararea locuinţelor de serviciu, deductibile în limita corespunzătoare suprafeţelor construite prevăzute de Legea locuinţei nr. 114/1996.

11. 50% din valoarea cheltuielilor de funcţionare, întreţinere şi reparaţii aferente unui sediu aflat în locuinţa proprietate personală a unei persoane fizice, folosită şi în scop personal, corespunzătoare suprafeţelor puse la dispoziţia contribuabilului în baza contractelor încheiate între părţi, în acest scop

12. 50% din valoarea cheltuielilor de funcţionare, întreţinere şi reparaţii aferente unui sediu social achiziţionat de către contribuabil în clădiri de locuinţe sau în clădiri individuale de locuit, din ansambluri rezidenţiale definite potrivit prevederilor legale, care nu este utilizat exclusiv în scopul activităţii economice

13. 50% din cheltuielile aferente vehiculelor rutiere motorizate care nu sunt utilizate exclusiv în scopul activității economice, cu o masă totală maximă autorizată care să nu depășească 3.500 kg și care să nu aibă mai mult de 9 scaune de pasageri, incluzând și scaunul șoferului, aflate în proprietatea sau în folosința contribuabilului.

14. cheltuielile de funcționare, întreținere și reparații, aferente autoturismelor folosite de persoanele cu funcții de conducere și de administrare ale persoanei juridice, deductibile limitat la un singur autoturism aferent fiecărei persoane cu astfel de atribuții.

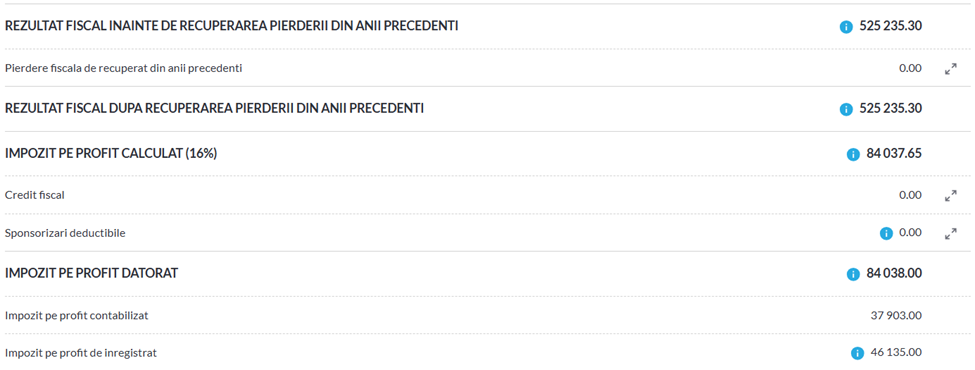

La finalul de calcul de impozit, inSmartBill Conta, se centralizeaza aceste cheltuieli si se prezinta calculul final de impozit: