Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Actul normativ care reglementeaza modul de corectare a erorilor materiale este Ordinul nr. 3.604 din 9 decembrie 2015 pentru aprobarea Instrucțiunilor de corectare a erorilor materiale din deconturile de taxă pe valoarea adăugată.

Este important de mentionat ca prevederile acestui ordin nu se aplică pentru corectarea erorilor de înregistrare a taxei pe valoarea adăugată în evidențele persoanelor impozabile.

Prin modalitatea descrisa mai jos se pot corecta erori materiale de tipul:

a) erori de transcriere, cum sunt: preluarea eronată a sumelor din jurnale; inversarea unor cifre din sumele trecute în decont; preluarea eronată a datelor din decontul perioadei fiscale anterioare (de exemplu: declararea eronată a soldului de plată din decontul perioadei fiscale anterioare) etc.;

b) înregistrarea în decont a diferențelor de TVA de plată, constatate de organele de control, în alte rânduri decât cele stabilite prin reglementările legale în materie;

c) erori provenind din înscrierea în decontul de TVA a sumelor solicitate la rambursare în perioada anterioară.

Citeste si: Ce poti sa faci daca ai omis sa bifezi in D300 optiunea de rambursare TVA?

Procedura corectare erori

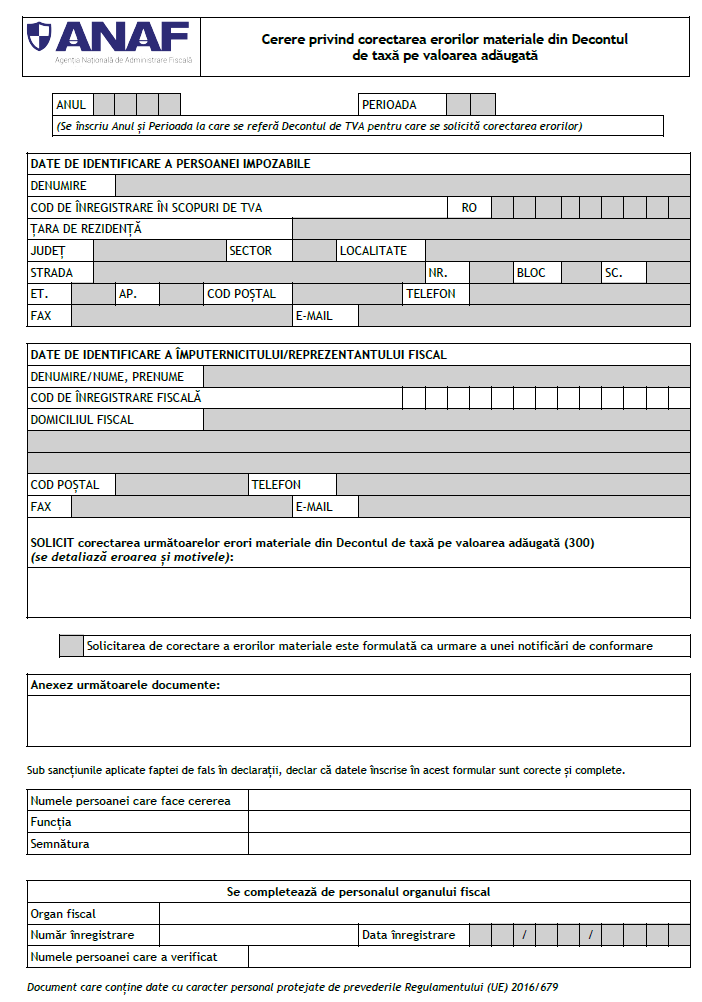

Persoana impozabilă care solicită corectarea erorilor materiale din decontul de taxă pe valoarea adăugată depune ”Cererea privind corectarea erorilor materiale din decontul de taxă pe valoarea adăugată” însoțită de documentele necesare justificării erorilor.

Formatul electronic al cererii este disponibil aici : https://static.anaf.ro/static/10/Anaf/formulare/Anexa1_1_OPANAF_3604_2015.pdf

Dacă solicitarea de corectare a erorilor materiale este formulată ca urmare a unei notificări de conformare, persoana impozabilă bifează căsuța corespunzătoare din formularul de cerere.

Dacă documentele anexate de persoana impozabilă nu justifică solicitarea de corectare a erorilor materiale, compartimentul de specialitate va comunica în scris persoanei impozabile data, ora și locul la care trebuie să se prezinte, precum și documentele necesare justificării erorilor.

În vederea corectării erorilor materiale din decontul de TVA , compartimentul de specialitate, pe baza constatărilor proprii sau în baza documentelor prezentate de persoana impozabilă, întocmește un referat în care înscrie constatările referitoare la erorile pentru care s-a solicitat corectarea decontului de taxă pe valoarea adăugată, precum și modul în care se vor corecta aceste erori.

În baza referatului, organul fiscal întocmește Decizia de corectare a erorilor materiale din decontul de taxă pe valoarea adăugată, denumită în continuare decizie de corectare.

Dacă, din analiza documentelor prezentate de persoana impozabilă, rezultă că nu se justifică solicitarea de corectare a erorilor materiale din decontul de taxă pe valoarea adăugată, compartimentul de specialitate întocmește un referat în care înscrie aceste constatări.

Important!

- Corectarea erorilor materiale din decontul de taxă pe valoarea adăugată se poate face în cadrul termenului de prescripție a dreptului de a stabili creanțe fiscale

- Corectarea decontului de taxă pe valoarea adăugată nu este posibilă pentru perioade fiscale care au fost supuse inspecției fiscale sau pentru care este în curs de derulare o inspecție fiscală.

Citeste si:

Cum corectezi erorile din situatiile financiare:anuale, semestriale, intermediare?