Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

NIR-ul este documentul ce se intocmeste in momentul receptionarii marfurilor la depozit, de catre comisia de receptie si gestionar. Documentul cuprinde date privind actele insotitoare, denumirea materialelor, ambalajelor si a materialelor refolosibile din dezambalare, codul, cantitatile si valoarea marfurilor selectionate, procentul si valoarea rabatului comercial.

Nota de recepţie şi constatare de diferenţe (NIR) serveşte ca:

– document pentru recepţia bunurilor aprovizionate;

– document justificativ pentru încărcare în gestiune;

– document justificativ de înregistrare în contabilitate.

Nota de recepţie şi constatare de diferenţe se foloseşte ca document de recepţie obligatoriu numai în cazul:

– bunurilor materiale cuprinse într-o factură sau aviz de însoţire a mărfii, care fac parte din gestiuni diferite;

– bunurilor materiale primite spre prelucrare, în custodie sau în păstrare;

– bunurilor materiale procurate de la persoane fizice;

– bunurilor materiale care sosesc neînsoţite de documente de livrare;

– bunurilor materiale care prezintă diferenţe la recepţie;

– mărfurilor intrate în gestiunile la care evidenţa se ţine la preţ de vânzare.În cazurile în care nu este obligatorie întocmirea NIR-ului, recepţia şi încărcarea în gestiune, după caz, şi înregistrarea în contabilitate se fac pe baza documentului de livrare care însoţeşte transportul (factura, avizul de însoţire a mărfii etc.).În cazul în care bunurile materiale sosesc în tranşe, se întocmeşte câte un formular pentru fiecare tranşă, care se anexează apoi la factură sau la avizul de însoţire a mărfii.

În condiţiile în care nu se înscriu datele valorice în Nota de recepţie şi constatare de diferenţe, este obligatoriu ca acestea să se regăsească într-un alt document justificativ care stă la baza înregistrării în contabilitate a valorii bunurilor.

În situaţia în care se constată diferenţe la recepţie, entităţile trebuie să stabilească prin proceduri proprii informaţiile care trebuie să fie înscrise în Nota de recepţie şi constatare de diferenţe (ex: cantitatea şi valoare constatate plus/minus, persoanele care au făcut recepţia şi alte menţiuni, în funcţie de necesităţi).

Nota de receptie se pastreaza, în arhiva timp de 5 ani, cu începere de la data încheierii exerciţiului financiar în cursul căruia au fost întocmite.

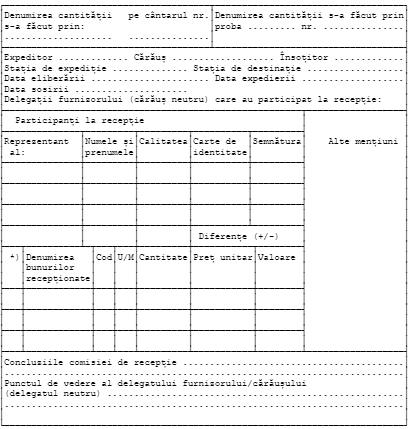

MODEL FORMULAR NOTA DE RECEPTIE :