Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Platitorii de impozit pe profit mai au timp pana in 25 martie 2021 sa definitiveze calculul impozitului pe profit pe anul 2020 si sa depuna declaratia 101.

Formatul declaratiei a fost actualizat prin OPANAF nr. 4072/ 09.12.2020, publicat în MO nr.1246/ 17.12.2020.

Formatul pdf are o versiunea actualizata pe site-ul ANAF din 15.02.2021.

Declaratia 101 este una din cele mai complexe declaratii fiscale fiindca implica analiza tuturor cheltuielilor si veniturilor, deducerilor, analiza pierderilor fiscale, samd.

In SmartBill Conta, calculul impozitului pe profit se realizeaza automat prin optiunea disponibila in Note diverse-Calcul impozit pe profit.

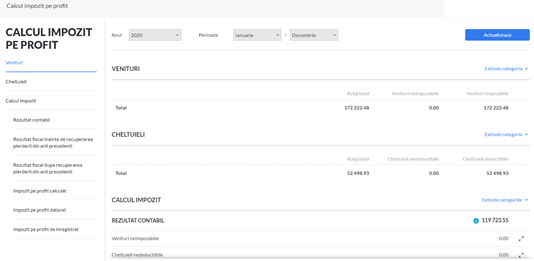

Calculul este detaliat, pe fiecare tip de element, existand mini calculatoare utile in anumite sectiuni:

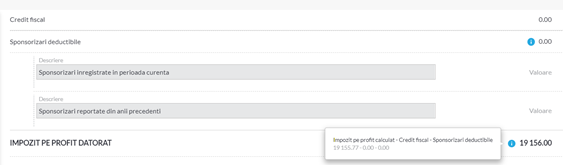

Un astfel de calculator este cel care vizeaza sponsorizarile, care tine cont de sponsorizarile reportate din anii precedenti, de formula de calcul a limitei legale deductibile, astfel:

In plus, la fiecare suma calculata, se poate observa formula care sta in spatele rezultatului obtinut, astfel ca avem o buna trasabilitate a sumelor:

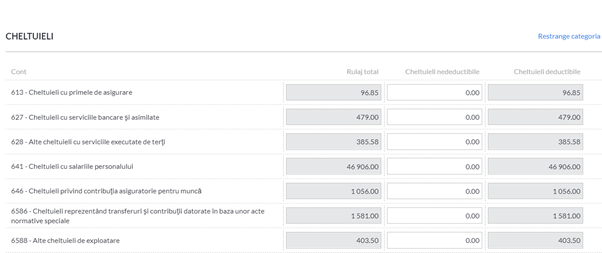

La analiza cheltuielilor se poate salva in aplicatie la nivelul fiecarei cheltuieli partea nedeductibila, si la venituri, partea neimpozabila, daca este cazul.

Toate aceste calcule se salveaza in aplicatie, si se pot consulta ori de cate ori este necesar.

Astfel, nu mai este necesara o evidenta externa a modului de calcul. Totul este salvat automat in programul de contabilitate si inregistrat in registrul de evidenta fiscala, disponibil tot in sectiunea Note diverse- impozite.

In acest registru sunt afisate toate calculele de impozit pe profit in ordine invers cronologica.

O facilitate similara exista si pentru microintreprinderi.

Alte termene de depunere

Persoanele juridice care, în cursul anului fiscal, se dizolvă fără lichidare au obligația să depună declarația anuală de impozit pe profit și să plătească impozitul până la închiderea perioadei impozabile.

Rectificarea declaratiei

Declaratia 101 se poate rectifica bifand “X” în spațiul special prevăzut în acest scop.

Declarația nu poate fi depusă și nu poate fi corectată după anularea rezervei verificării ulterioare, cu excepțiile prevăzute la art. 105 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare.

În situația în care contribuabilul depune declarația după anularea rezervei verificării ulterioare, se bifează rubrica “Declarație depusă după anularea rezervei verificării ulterioare” și se completează temeiul legal pentru depunerea declarației, în rubrica prevăzută în acest scop.

Ce trebuie sa mai stim legat de calculul impozitului pe profit:

- in calculul final al impozitului pe 2020 trebuie sa tinem cont ca avem doua trimestre in care firmele au beneficiat de bonificatii – este vorba de trimestrul II si III.

- Pierderea anuala, stabilita prin declaratia de impozit pe profit, se recupereaza din profiturile impozabile obtinute in urmatorii 7 ani consecutivi. Recuperarea pierderilor se va efectua in ordinea inregistrarii acestora, la fiecare termen de plata a impozitului pe profit, potrivit prevederilor legale in vigoare din anul inregistrarii acestora.

- costul de achizitie al caselor de marcat (considerat cheltuiala nedeductibila in anul 2020) se scade din impozitul pe profit al anului 2020, similar cheltuilelilor cu sponsorizarea). Sumele care trebuie scazute se trec la rd. 46 din D101: Costul de achizitie al aparatelor de marcat electronice fiscale (AMEF-uri)