Transformă-ți datele contabile în decizii profitabile cu Finalitico – ușor, rapid și automatizat!

Interpretarea corectă a raportului P&L (Raport Analiza Profit) este esențială pentru a lua decizii financiare în cunoștință de cauză. Cu toate acestea, multe companii fac greșeli comune care pot duce la o înțelegere eronată a situației financiare. Iată câteva dintre cele mai frecvente:

1. Confundarea profitului net cu fluxul de numerar:

- Greșeala: Se presupune că un profit net mare înseamnă automat mult cash disponibil în cont.

- Realitate: Profitul net poate fi influențat de elemente contabile care nu implică neapărat un flux de numerar imediat (de exemplu, amortizări). Pentru a evalua lichiditatea unei companii, trebuie analizat și fluxul de numerar.

- Recomandare: Atunci când firma realizează profit dar acesta nu se concretizează în cash trebuie să înțelegem cauzele. Firma va avea eficiență operațională atunci când:

Profitul Operațional (EBIT) se va reflecta într-un Cash Flow/ Numerar din activitati de exploatare de aproximativ același nivel.

Exemplu:

Să luăm două companii, A și B, care activează în același sector și au un profit operațional (EBIT) similar de 100.000 lei, dar au numerar din exploatare diferit:

| Compania A | Compania B | |

| Profit Operațional (EBIT) | 100.000 lei | 100.000 lei |

| Cash Flow din Activități de Exploatare | 95.000 lei | -20.000 lei |

- În cazul companiei A, profitul operațional se transformă aproape în totalitate în cash, ceea ce indică o activitate operațională sănătoasă.

- În cazul companiei B, deși profitul operațional este similar cu cel al companiei A, fluxul de numerar din activități de exploatare este negativ. Aceasta poate indica probleme cu încasările de la clienți, gestionarea stocurilor sau alte aspecte operaționale.

Concluzie:

Este crucial să analizăm atât raportul P&L, cât și raportul Cash Flow pentru a obține o imagine completă asupra situației financiare a unei companii. Un profit net mare nu garantează neapărat și un flux de numerar sănătos.

2. Ignorarea tendințelor:

- Greșeală: Se analizează doar o singură perioadă, fără a compara cu perioade anterioare.

- Realitate: Pentru a identifica tendințe și a prezice viitorul, este important să comparăm datele din diferite perioade. O scădere a profitului într-o singură lună poate fi o fluctuație sezonieră, în timp ce o tendință descendentă pe mai multe luni poate indica o problemă mai gravă.

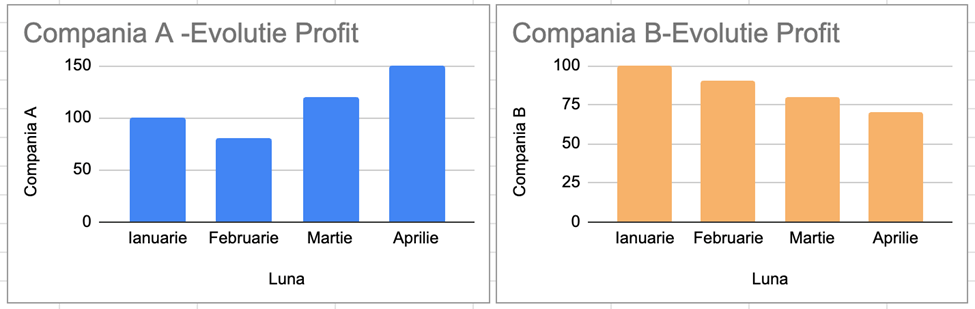

Exemplu:

Să luăm două companii, A și B, care activează în același sector și au un profit similar în luna ianuarie de aproximativ 100 lei. Evoluția profitului lor în următoarele 3 luni este prezentată în graficele de mai jos:

| Luna | Compania A | Compania B |

| Ianuarie | 100 | 100 |

| Februarie | 80 | 90 |

| Martie | 120 | 80 |

| Aprilie | 150 | 70 |

Analiză:

- Compania A: Deși a înregistrat o scădere a profitului în februarie, a reușit să revină rapid și să depășească nivelul inițial în lunile următoare. Aceasta poate indica o fluctuație temporară, poate din cauza unor factori sezonieri sau a unor investiții pe termen scurt.

- Compania B: Scăderea continuă a profitului pe parcursul a trei luni consecutive este un semnal de alarmă. Aceasta poate indica o problemă structurală în afacere, cum ar fi o scădere a cererii, o creștere a costurilor sau o ineficiență operațională.

Concluzie:

Analiza tendințelor este crucială pentru a distinge între fluctuațiile temporare și problemele de fond. Ignorarea tendințelor poate duce la interpretări eronate ale performanței financiare și la decizii greșite.

3. Neanalizarea structurii costurilor:

- Greșeală: Se concentrează doar pe cifra de afaceri și profitul net, ignorând detaliile costurilor.

- Realitate: Este important să analizăm structura costurilor pentru a identifica zonele în care se pot face economii. De exemplu, o creștere a costului materiilor prime poate eroda marja de profit.

4. Necompararea cu concurența sau cu industria:

- Greșeală: Se evaluează performanța doar în raport cu obiectivele interne.

- Realitate: Pentru a evalua poziția competitivă a companiei, este important să comparăm indicatorii financiari cu cei ai concurenților sau cu mediile industriale.

6. Neutilizarea instrumentelor de analiză financiară:

- Greșeală: Se bazează doar pe cifrele brute (ex. profitul net din balanță).

- Realitate: Instrumente precum analiza marjelor de profit, analiza costurilor, analiza punctului de profitabilitate zero (Break Even Point) sau analiza rentabilității investițiilor pot oferi o înțelegere mai profundă a situației financiare.

7. Necorelarea raportului P&L cu alte rapoarte financiare:

- Greșeală: Se analizează raportul P&L izolat, fără a-l corela cu bilanțul, raportul de fluxuri de numerar, indicatori financiari de echilibru.

- Realitate: Pentru o imagine completă, este important să analizăm toate rapoartele financiare împreună.

Pentru a evita aceste greșeli, este recomandat să:

- Angajezi un contabil sau un consultant financiar: Acesta poate oferi o analiză expertă a raportului P&L.

- Folosești un software de analiză financiară: Aceste instrumente pot automatiza procesul de analiză și generare a rapoartelor.

- Participi la cursuri și seminarii de analiza financiară: Îmbunătățește-ți cunoștințele despre contabilitate și analiză financiară.

Prin evitarea acestor greșeli comune, vei putea interpreta corect raportul P&L și vei lua decizii mai bune pentru succesul financiar al afacerii.

Ai nevoie de ajutor pentru a crea și interpreta raportul P&L al companiei tale?

Foloseste Finalitico, platforma web de raportare si analiza financiara automatizata pentru Manageri si Profesioniști Financiari. Monitorizezi in timp real a profitul, Cash Flow-ul si sanatatea financiara a firmei si te ajuta sa le optimizezi. Rapid, automatizat, usor de inteles, doar in baza importului de balante. Acceseaza site-ul Finalitico.

Cuvinte cheie: raport P&L, analiză financiară, profitabilitate, greșeli comune, analiza profit, decizii de afaceri.