Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

- Ca rezultat al incertitudinilor inerente in desfaşurarea activitatilor, unele elemente ale situatiilor financiare anuale nu pot fi evaluate cu precizie, ci doar estimate. O astfel de situatie este cea a estimarii clientilor incerti.

- Creantele incerte se inregistreaza distinct in contabilitate in contul 4118 “Clienti incerti sau in litigiu” sau in conturi analitice ale conturilor de creante, pentru alte creante decat clientii.

- In scopul prezentarii in situatiile financiare anuale, creantele se evalueaza la valoarea probabila de incasat.

- Atunci cand se estimeaza ca o creanta nu se va incasa integral, in contabilitate se inregistreaza ajustari pentru pierderea de valoare, la nivelul sumei care nu se mai poate recupera.

- In ce priveste TVA, ajustarile pentru depreciere sunt la nivelul sumei care nu se mai poate recupera, inclusiv TVA.

- In practica, analiza creantelor se efectueaza pe baza vechimii lor si a confirmarilor de solduri.Creantele şi obligatiile fata de terti sunt supuse verificarii şi confirmarii pe baza extraselor soldurilor debitoare şi creditoare ale conturilor de creante şi datorii care detin ponderea valorica in totalul soldurilor acestor conturi, potrivit “Extrasului de cont” (cod 14-6-3) sau punctajelor reciproce scrise. Nerespectarea acestei proceduri, precum şi refuzul de confirmare constituie abateri de la normele de inventariere şi se sanctioneaza potrivit legii.

- In cazul in care pierderea este confirmata se scoate din evidenta creanta prin nota contabila 654 “Pierderi din creante si debitori diversi” = 4118 “Clienti incerti sau in litigiu”. Anularea creantei se efectueaza in baza unei note contabile care poate avea ca document justificativ rezultatele inventarierii.

- La scaderea din evidenta a creantelor și datoriilor ale caror termene de incasare sau de plata sunt prescrise, entitatile trebuie sa demonstreze ca au fost intreprinse toate demersurile legale, pentru decontarea acestora.

- In ce priveste inventarierea, pentru creantele şi obligatiile incerte ori in litigiu se intocmesc liste de inventariere distincte sau situatii analitice separate, dupa caz.

- Consecinta posibila a nerespectarii obligatiei de a constitui ajustari provine din nerespectarea prevederilor legate de inventariere mentionate de legea contabilitatii si care se poate sanctiona cu amenda de la 400 lei la 5.000 lei.

Daca esti utilizator al Smart Bill facturare si gestiune, ai un mare ajutor in:

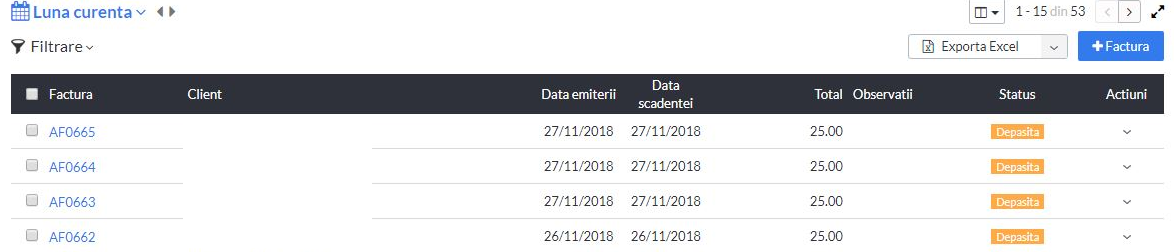

- Identificarea cu usurinta a facturilor cu scadenta depasita. In acest sens se poate accesa raportul de facturi emise, unde se poate observa cu usurinta facturile cu status-ul “depasita”.

Raportul se poate exporta cu usurinta si in excel de unde pote fi prelucat ulterior.

Un alt raport important, disponibil in rapoarte avansate este cel de Facturi neincasate, de unde pot obtine doar facturile cu scadenta depasita.

Raportul prezinta: clientul, CIF-ul, data emiterii, factura, moneda, valoarea totala, data incasarii, tip doc, nr, doc incasare, total incasat, rest de incasat:

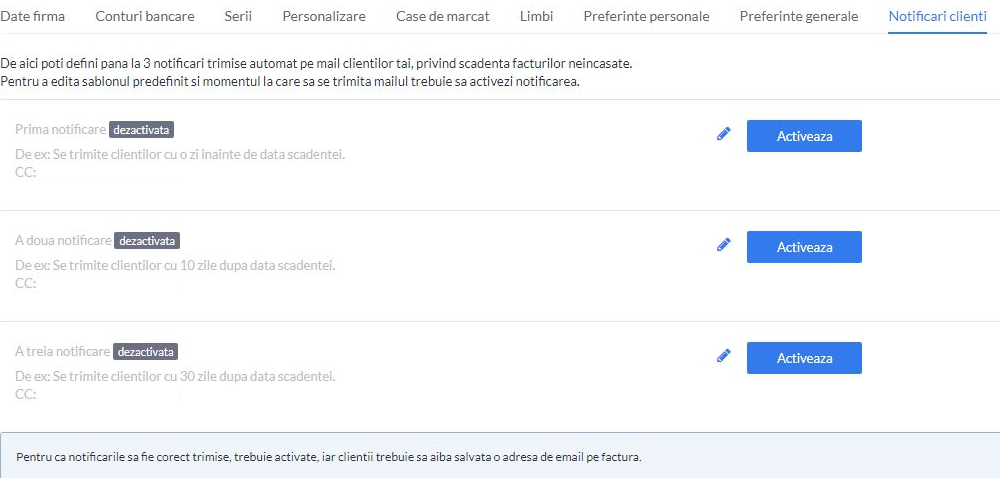

- Comunicarea automata cu clientii – prin setarea unor mesaje de informare atunci cand sunt emise facturile, dar si inainte si dupa scadenta.

In Smart Bill comunicarea cu clientii este automatizata prin setarea unor mesaje care se trimit direct din aplicatie, fara a fi necesara interventia personala de fiecare data pentru a trimite factura si pentru a-i reaminti clientului depasirea scadentei.

Acest lucru se poate face din meniul de configurari. Practic setezi o data modul de lucru si apoi aplicatia va face acest lucru la fiecare emitere de factura si la fiecare termen de scadenta dorit.

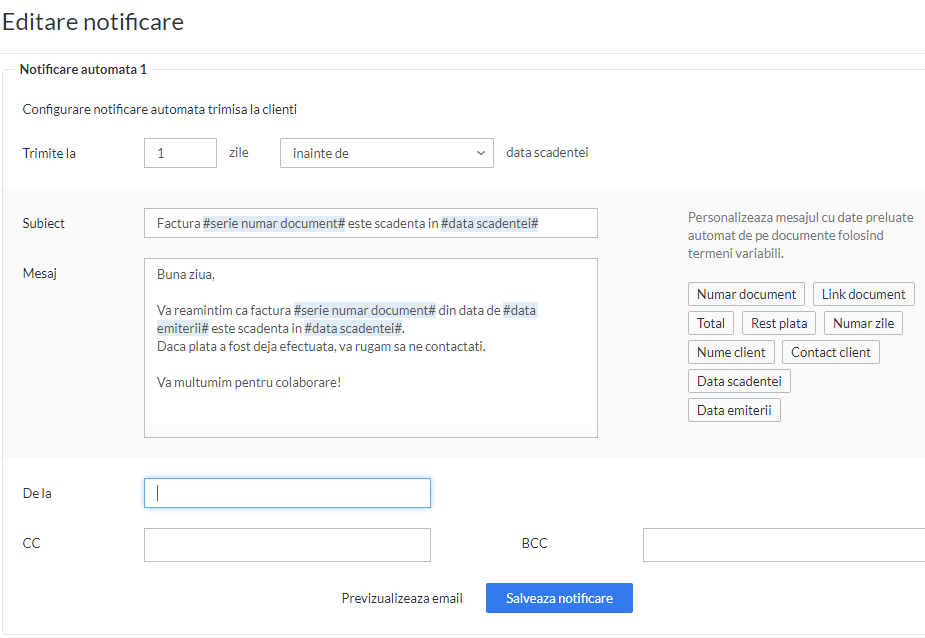

Desigur ca poti sa editezi notificarile si sa stabilesti data la care se trimit si formatul mesajului:

In felul acesta iti asiguri practic “externalizarea” serviciului de colectare a creantelor.