Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

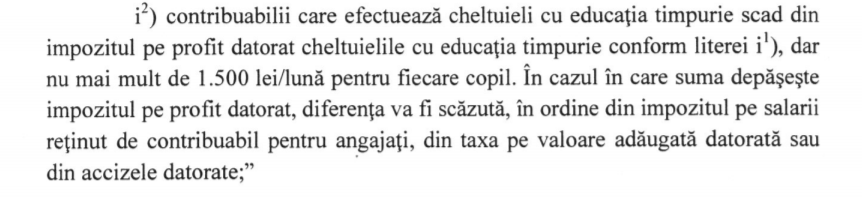

Pe ordinea de zi a Camerei Deputatilor din 13-14 octombrie 2020 se afla un proiect mai de modificare a Codului fiscal, care propune sprijinirea persoanelor juridice care infiinteaza crese si/sau gradinite pentru copiii angajatilor proprii sau care platesc pentru plasarea copiilor angajatilor in crese/gradinite (private sau de stat) prin posibilitatea deducerii sumelor platite din sumele de plata la bugetul de stat (impozit pe profit, pe salarii, TVA, accize) in luna sau trimestrul in care acestea sunt cheltuite, in limita unui plafon rezonabil.(1.500 lei/luna). Proiectul primise avizul negativ al Guvernului in 2019 dar a revenit pe ordinea de zi a Camerei Deputatilor.

In adresa de initiere a proiectului este prevazut un calcul pe care il redam mai jos, cu o mica corectie (indemnizatia de maternitate este 85% din salariul net, nu 80% asa cum era prevazut in proiect).

Exemplu: mama cu salariu mediu, revine la munca dupa un an iar angajatorul plateste 1.500 lei/luna si primeste credit fiscal.

Salariul brut: 4.200 lei, CAS si CASS : 1.470 lei, impozit 273 lei -rezulta salariu net 2.457 lei -rezulta indemnizatia de concediu de maternitate 85%* 2.457 lei =2.088 lei.

Daca mama sta acasa, statul plateste 1.965 lei/luna.

Daca mama revine la munca dupa un an, pe toata durata celui de-al doilea an statul cheltuieste 1.500 lei (cresa, indirect prin credit fiscal), dar incaseaza 1.743 lei (CAS, CASS si Impozit) si nu mai plateste 2.088 lei, deci castinul net 2.331 lei.

Din anul 3 avem un cost de 1.500 lei.

Proiectul in forma adoptata de Senat poate fi gasit aici.

In prezent, Codul fiscal prevede ca au deductibilitate limitata cheltuielile pentru funcționarea corespunzătoare a unor unități aflate în administrarea contribuabililor, precum: creșe, grădinițe, școli, muzee, biblioteci, cantine, baze sportive, cluburi, cămine de nefamiliști și altele asemenea.