Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Atunci cand ai parteneri externi vei avea inevitabil de a face cu tranzactii in valuta. Daca ai furnizori externi, ei iti vor factura in valuta, iar daca ai client externi vei fi tu cel care emite factura in valuta.

Iata cateva lucruri bine de stiut despre facturile si tranzactiile in valuta:

1.Valuta

Prin valuta se intelege alta moneda decat leul. Cotatiile principalelor valute sunt publicate pe site-ul BNR.

O tranzactie in valuta este o tranzactie care este exprimata sau necesita decontarea intr‐o alta moneda decat moneda nationala (leu), inclusiv tranzactiile rezultate atunci cand o entitate:

a) cumpara sau vinde bunuri sau servicii al caror pret este exprimat in valuta;

b) imprumuta sau ofera spre imprumut fonduri, iar sumele ce urmeaza sa fie platite sau incasate sunt exprimate in valuta; sau

c) achizitioneaza sau cedeaza intr‐o alta maniera active, contracteaza sau achita datorii exprimate in valuta.

2. Reguli de inregistrare a operatiunilor in valuta

Contabilitatea se tine in limba romana si in moneda nationala. Contabilitatea operatiunilor efectuate in valuta se tine atat in moneda nationala, cat si in valuta.

Datorita acestui fapt va trebui sa convertesti toate tranzactiile in valuta in lei, la un anumit curs de schimb.

Creantele si datoriile in valuta, rezultate ca efect al tranzactiilor entitatii, se inregistreaza astfel in contabilitate atat in lei, cat si in valuta.

3. Diferente de curs

Pentru creantele si datoriile, exprimate in lei, a caror decontare se face in functie de cursul unei valute, eventualele diferente favorabile sau nefavorabile, care rezulta din evaluarea acestora se inregistreaza la alte venituri sau alte cheltuieli financiare, dupa caz.

4.Incasari si plati in valuta

Operatiunile privind incasarile si platile in valuta se inregistreaza in contabilitate la cursul de schimb valutar, comunicat de BNR, de la data efectuarii operatiunii respective.

Prin curs de schimb de la data efectuarii operatiunii se intelege cursul de schimb al pietei valutare, comunicat de BNR, din ultima zi bancara anterioara operatiunii, disponibil ca informatie la momentul efectuarii operatiunii (incasare, plata, emitere de documente).

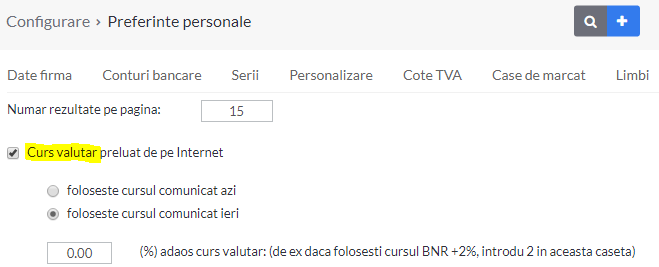

Daca utilizezi Smart Bill ai flexibilitate in setarea cursului care se va utiliza:

- curs BNR de azi sau

- curs BNR de ieri sau

- cursul BNR + un procent.

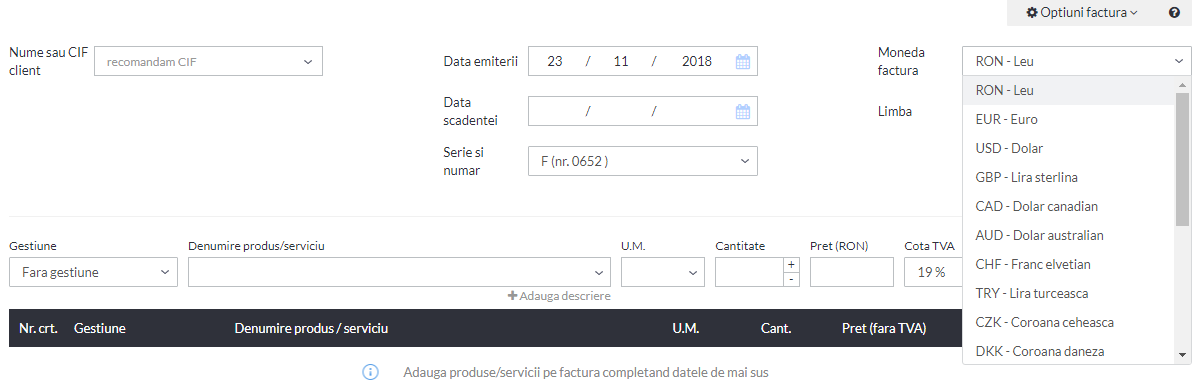

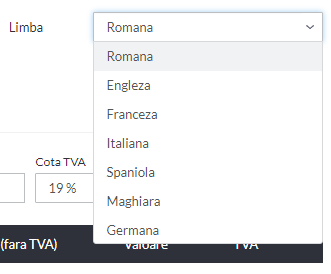

De asemenea, atunci cand facturezi in valuta in Smart Bill, poti alege valuta dintr-o lista predefinita, si mai mult, poti alege limba de emitere a facturii. Acesta este un mare ajutor atunci cand facturezi la extern, fiindca altfel ar trebui sa traduci tu facturile, sa le salvezi in alta forma si sa risti sa le pierzi urma in timp.

5. Reguli privind tranzactiile intre rezidenti

Se pot realiza trazactii intre rezidenti in valuta?

In baza Regulamentului valutar, platile, incasarile, transferurile si orice alte asemenea operatiuni intre rezidenti, care fac obiectul comertului cu bunuri si servicii se efectueaza numai in lei, cu anumite exceptii, cum ar fi :

- platile si incasarile nemijlocite decurgând din contracte de comert exterior si prestari de servicii externe (export-import de bunuri si servicii),

- plati si incasari pe baza contractelor de subantrepriza decurgând din contracte de colaborare (cooperare) economica internationala,

- contracte de export al unor obiective complexe si al unor produse cu ciclu lung de fabricatie,

- operatiuni care decurg din acte de comert derulate in porturi, in zonele din aeroporturi si punctele de trecere a frontierei de stat, asimilate zonelor libere, ori din acte de comert derulate pe parcurs extern in trenuri internationale, la bordul aeronavelor si navelor

- operatiuni nemijlocite ce decurg din organizarea si/sau prestarea de servicii externe, cum ar fi transportul international de marfuri si de persoane si turismul international, pentru operatiuni efectuate in strainatate, etc.

6. Reguli privind facturile in valuta

Ce prevede codul fiscal referitor la facturile in alta valuta ?

Potrivit art. 319 din Codul Fiscal, sumele indicate pe factura se pot exprima in orice moneda cu conditia ca valoarea TVA colectata sau de regularizat sa fie exprimata in lei.

In situatia in care valoarea taxei colectate este exprimata intr-o alta moneda, aceasta va fi convertita in lei utilizand ultimul curs de schimb comunicat de BNR sau ultimul curs de schimb publicat de Banca Centrala Europeana ori cursul de schimb utilizat de banca prin care se efectueaza decontarile.