Platitorii de TVA au de tinut o evidenta contabila mai detaliata decat persoanele neinregistrate in scop de TVA.

Iata ce verificari ar trebui efectuate la final de perioada:

1.Toate documentele introduse

Verificarea ca toate documentele aferente lunii respective sunt introduse in contabilitate in perioada la care se refera. Pentru aceasta este bine sa verifici extrasele de banca, pentru a vedea ca ai facturi/bonuri pentru toate platile efectuate. Aceasta verificare este indeosebi necesara pentru platitorii de TVA la incasare pentru care TVA devine exigibila numai in momentul incasarii/platii.

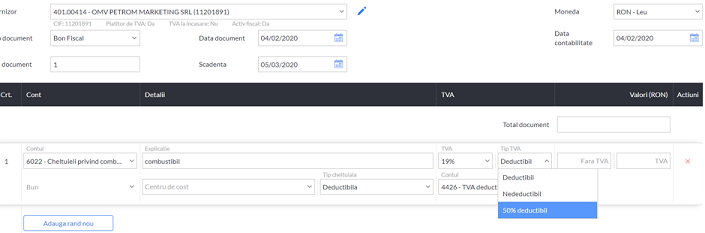

2.Deducerea corecta a TVA la bonurile de combustibil

Verificarea ca ai dedus corect TVA la bonurile de combustibil – 100% daca autoturismul este folosit integral in scopul activitatii firmei (aceasta implica si verificarea ca exista documentele justificative necesare) sau 50% daca autoturismul este folosit doar partial in scopul activitatii firmei.

Daca utilizezi SmartBill atunci cand introduci bonurile de combustibil, ai optiunea de a alege la TVA deductibilitate 50%.

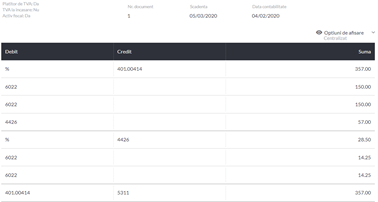

Automat se vor genera si notele contabile aferente tranzactiei:

De asemenea, aplicatia va reflecta aceaste inregistrari in jurnalul de achizitii si in decontul de TVA.

3.TVA la cadouri

Daca ai acordat cadouri peste 100 lei trebuie sa colectezi TVA la finalul perioadei pentru sumele care depasesc acest plafon.

Colectarea TVA la cadouri in valoare mai mare de 100 lei, exclusiv TVA, se face la finalul fiecarei perioade fiscale.

Baza legala o constituie art. 278 alin. (8) lit. c) care arata ca nu constituie livrare de bunuri acordarea de bunuri de mică valoare, în mod gratuit, în cadrul acțiunilor de sponsorizare, de mecenat, de protocol/reprezentare, în condițiile stabilite prin normele metodologice . In normele de aplicare date pentru acest articol se arata ca baza impozabilă, respectiv valoarea depășirilor de plafon, și taxa colectată aferentă se înscriu în autofactura prevăzută la art. 319 alin. (8) din Codul fiscal, care se include în decontul întocmit pentru perioada fiscală în care persoana impozabilă a acordat bunurile gratuit în cadrul acțiunilor de protocol și a depășit plafonul.

4. Depasire plafon sponsorizare in bunuri

Daca finalul de perioada este si sfarsit de an, atunci trebuie sa verifici daca trebuie sa colectezi TVA la sponsorizarile in bunuri. Incadrarea în plafon se determină pe baza datelor raportate prin deconturile de taxă depuse pentru un an calendaristic. Nu se iau în calcul pentru încadrarea în aceste plafoane sponsorizările și acțiunile de mecenat, acordate în numerar, și nici bunurile pentru care taxa nu a fost dedusă. Depășirea plafoanelor constituie livrare de bunuri cu plată, respectiv se colectează taxa.Taxa colectată aferentă depășirii se include în decontul întocmit pentru ultima perioadă fiscală a anului respectiv.

5.Minus de inventar

Daca ai efectuat inventarierea si ai constatat lipsuri la inventar, va trebui sa ajustezi TVA in anumite situatii.

Astfel, in cazul bunurilor lipsă din gestiune care sunt imputate, sumele imputate nu sunt considerate contravaloarea unor operațiuni în sfera de aplicare a TVA, indiferent dacă pentru acestea este sau nu obligatorie ajustarea taxei. Astfel, la imputare nu se colecteaza TVA, dar se ajusteaza TVA dedus initial (baza legala este art. 304 alin. (1) lit. c)).

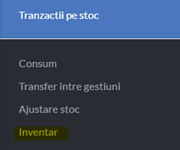

In SmartBill ai optiunea de a efectua inventarierea direct in modulul de gestiune astfel ca informatiile privind lipsurile la inventar sunt disponibile imediat, direct din aplicatie. Trebuie doar sa mai faci cu nota contabila ajustarea TVA dedus initial.

5.Verificare jurnale de achizitii si vanzari

Verificarea jurnalelor de vanzari si cumparari si a documentelor care sa justifice inregistrarile din jurnale. Acestea sunt:

- facturile sau alte documente primite şi legate de activitatea economică;

- documentele vamale şi, după caz, cele privind accizele legate de importul, exportul, livrarea intracomunitară şi achiziţia intracomunitară de bunuri realizate;

- facturile de corecţie şi alte documente emise sau primite pentru majorarea sau reducerea contravalorii livrărilor de bunuri, prestărilor de servicii, achiziţiilor intracomunitare sau importurilor;

- un registru al nontransferurilor de bunuri transportate de persoana impozabilă sau de altă persoană în contul acesteia în afara României, dar în interiorul Comunităţii pentru operaţiunile prevăzute la art. 270 alin. (12) lit. f) – h) din Codul fiscal, precum şi pentru alte situaţii în care se aplică măsuri de simplificare .

- un registru pentru bunurile mobile corporale primite care au fost transportate din alt stat membru al Uniunii Europene în România sau care au fost importate în România ori achiziţionate din România de o persoană impozabilă nestabilită în România şi care sunt date unei persoane impozabile în România în scopul evaluării sau pentru lucrări efectuate asupra acestor bunuri în România.

- autofacturile.

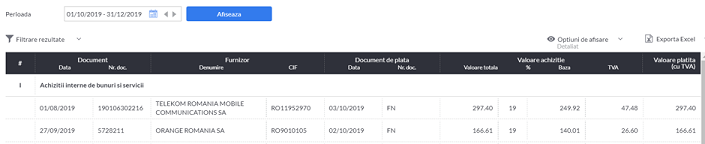

Daca utilizezi SmartBill poti sa generezi imediat jurnalele de vanzari si achizitii , sa le exporti in excel si sa verifici inregistrarile.

Aplicatia genereaza jurnalele in functie de situatia fiscala a firmei tale- respectiva daca esti platitor in regim normal sau aplici TVA la incasare.

6.Declaratia 300, 390 si 394

Verificarea ca declaratia 300 este corect completata pe baza datelor din jurnale. Idem pentru declaratia 390 si 394. Se verifica si corelatiile dintre formulare.

Daca utilizezi SmartBill ai automat declaratia 300 completata pe baza datelor din jurnale. Idem, se genereaza automat si D 390 si D 394.

7.Verificarea soldurilor conturilor de TVA -4423/4424

Inchiderea conturilor de TVA deductibila si TVA colectata si verificarea ca sumele din decontul de TVA corespund cu sumele din conturile de TVA de plata sau de recuperat (4423/4424).

Dupa inchiderea de TVA este bine sa fie verifici ca soldul TVA de plata din decont corespunde cu soldul contului din balanta – fie ca este TVA de plata, fie de recuperat.

Daca utilizezi SmartBill toate aceste tranzactii sunt interconectate in sensul ca:

- notele contabile aferente tranzactiilor de achizitie si vanzare se transfera automat din gestiune, astfel ca nu trebuie sa mai aloci timp introducerii datelor insa trebuie sa verifici ca utilizatorul modulului de gestiune le-a introdus corect. In principiu, din cauza modului in care este gandita aplicatia riscul de a gresi este mult redus.

- extrasele de banca se pot importa automat, ceea ce pentru platitorii de TVA la incasare aduce un confort suplimentar, asigurand si reconcilierea incasarii/platii cu documentul de achizitie

- toate tranzactiile anterior mentionat se regasesc automat in jurnalele de vanzari si cumparari si ulterior in decontul de TVA.

In felul acesta practic aloci mult mai mult timp pentru interpretari de natura fiscala, decat pe activitatea de introducere a tranzactiilor.