Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Balanţa de verificare serveşte la:

– verificarea înregistrării corecte în contabilitate a operaţiunilor efectuate;

– controlul concordanţei dintre contabilitatea sintetică şi analitică;

– întocmirea situaţiilor financiare şi raportărilor contabile stabilite potrivit legii.

Balanţa de verificare se întocmeşte cel puţin la încheierea exerciţiului financiar, la termenele de întocmire a situaţiilor financiare, a raportărilor contabile, precum şi la finele perioadei pentru care entitatea trebuie să întocmească declaraţia privind impozitul pe profit/venit, potrivit legii.

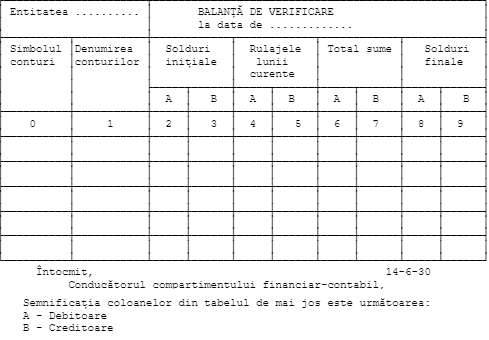

Balanţa de verificare cuprinde următoarele elemente:

- simbolul şi denumirea conturilor;

- soldurile iniţiale debitoare şi creditoare;

- totalul sumelor debitoare şi creditoare ale lunii precedente, după caz;

- rulajele curente debitoare şi creditoare;

- totalul rulajelor debitoare şi creditoare, după caz;

- totalul sumelor debitoare şi creditoare;

- soldurile finale debitoare sau creditoare.

Balanţa de verificare la 1 ianuarie se completează cu soldurile finale debitoare şi creditoare ale lunii decembrie a anului precedent.

Pentru conturile analitice se poate întocmi numai situaţia soldurilor.

La instituţiile publice, balanţele de verificare sintetice se întocmesc lunar, iar balanţele de verificare analitice, cel târziu la sfârşitul trimestrului pentru care se întocmesc situaţiile financiare.

Veniturile si Cheltuielile nu au sold sau rulaj intial la inceputul anului, se cumuleaza de la inceputul anului pana la final de an fara a se reporta in urmatorul an.

Totalul soldurilor debitoare trebuie sa fie egal cu totalul soldurilor creditoare pentru a se confirma generala : Totalul Pasivelor sa fie egal cu Totalul Activelor.

Dincolo de prevederile legale, balanta este un instrument de baza al contabilitatii fara de care ar fi aproape imposibile verificarile contabile.

Conform O 2634/2015 balanta de verificare poate sa fie :

- cu patru egalitati – Cod 14-6-30 si Cod 14-6-30/A

- cu cinci egalitati – Cod 14-6-30/a, Cod 14-6-30/b1, Cod 14-6-30/b2

- cu sase egalitati – Cod 14-6-30/b

Balanta analitica a stocurilor – Cod 14-6-30/c

Model formular conform O 2634/2015 :