Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

1.Regula de baza prezentata la art. 3 din Legea contabilitatii prevede ca in Romania contabilitatea se tine in limba romana și in moneda naționala.

2. Tot acelasi articol prevede ca, contabilitatea operațiunilor efectuate în valută se ține atât în moneda națională, cât și în valută, potrivit reglementărilor elaborate în acest sens.Aceste prevederi le regasim si la pct. 7 din reglementarile contabile – O 1802/ 2014 privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate.

3.Daca ai elemente exprimate in valuta, legislatia contabila te obliga ca la fiecare data a bilantului sa efectuezi urmatoarele operatiuni:

a) elementele monetare exprimate în valută (disponibilități și alte elemente asimilate, cum sunt acreditivele și depozitele bancare, creanțe și datorii în valută) trebuie evaluate și prezentate în situațiile financiare anuale utilizând cursul de schimb valutar comunicat de BNR și valabil la data încheierii exercițiului financiar.

Diferențele de curs valutar, favorabile sau nefavorabile, între cursul de schimb al pieței valutare, comunicat de BNR de la data înregistrării creanțelor sau datoriilor în valută, sau cursul la care acestea sunt înregistrate în contabilitate și cursul de schimb de la data încheierii exercițiului financiar, se înregistrează la venituri sau cheltuieli din diferențe de curs valutar, după caz.

b) Pentru creanțele și datoriile, exprimate în lei, a căror decontare se face în funcție de cursul unei valute, eventualele diferențe favorabile sau nefavorabile, care rezultă din evaluarea acestora se înregistrează la alte venituri sau alte cheltuieli financiare, după caz. Determinarea diferențelor de valoare se efectuează similar prevederilor lit. a).

c) Elementele nemonetare achiziționate cu plata în valută și înregistrate la cost istoric (imobilizări, stocuri) trebuie prezentate în situațiile financiare anuale utilizând cursul de schimb valutar de la data efectuării tranzacției.

d) Elementele nemonetare achiziționate cu plata în valută și înregistrate la valoarea justă (de exemplu, imobilizările corporale reevaluate) trebuie prezentate în situațiile financiare anuale la această valoare.

Daca utilizezi Smart Bill Gestiune:

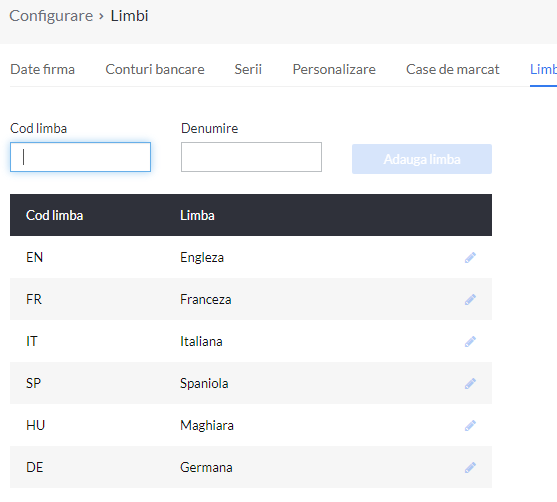

- poti emite facturile de vanzare in valuta pe ca o doresti si chiar poti alege limba in care sa se emita, din configurare -> limbi:

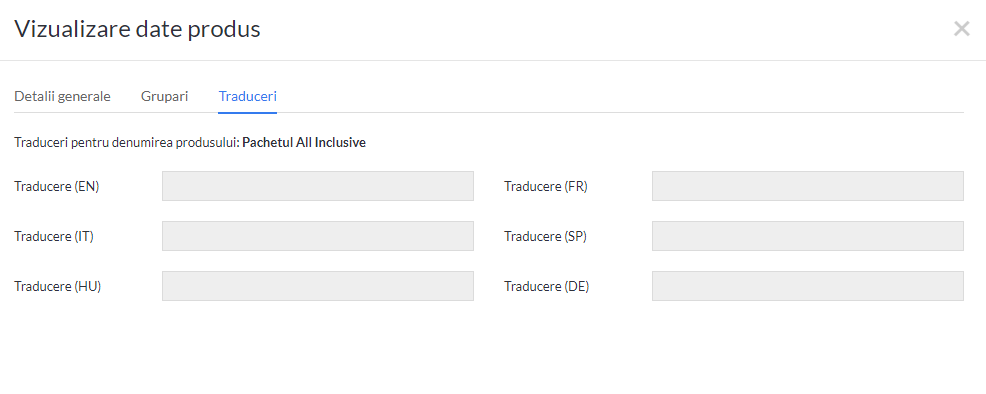

Poti traduce inclusiv denumirea produsului din Nomenclator:

- poti introduce facturile de achizitii (si NIR) in valuta in care sunt emise, programul facand conversia automata in lei la un curs pe care il stabilesti tu in etapa de configurare (cel mai des cursul BNR).

In etapa de configurare poti sa optezi daca vrei sa se preia automat cursul valutar de pe Internet, si apoi daca sa utilizezi cursul comunicat azi, ieri sau cursul de ieri plus un procent pe care il poti stabili tu.

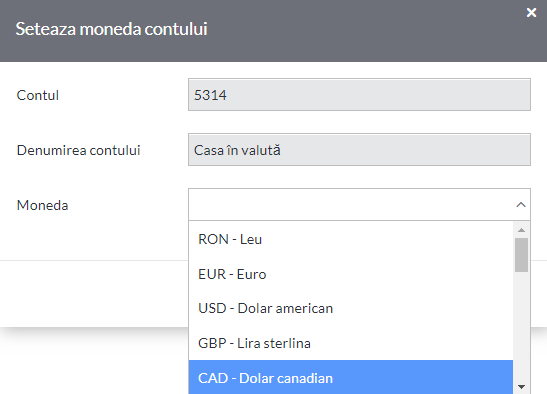

Daca utiliezi Smart Bill Conta poti inregistra documentele alegand moneda pe care o doresti asa cum se vede mai jos:

La alegerea altei monede decat lei se activeaza caseta pentru cursul de schimb care se preia automat in functie de cursul BNR valabil la data documentului.

Potrivit pct. 303 al OMFP 1802/2014 contabilitatea disponibilitatilor aflate in banci/casierie si a miscarii acestora, ca urmare a incasarilor si platilor efectuate, se tine distinct in lei si in valuta.

In Smart Bill Conta poti genera Registrul de casa/banca in functie de valuta contului:

Operațiunile financiare în lei sau în valută se efectuează cu respectarea regulamentelor emise de BNR și a reglementărilor emise în acest scop.