Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Registrul Cartea mare este documentul contabil care stă la baza:

– stabilirii rulajelor lunare şi a soldurilor pe conturi sintetice, la entităţile care aplică forma de înregistrare “pe jurnale”;

– verificării înregistrărilor contabile efectuate;

Se întocmeşte lunar, pe măsura înregistrării operaţiunilor, pentru debitul şi, respectiv, pentru creditul fiecărui cont sintetic.

Se completează pe baza documentelor justificative, documentelor centralizatoare şi jurnalelor, după caz, astfel:

– rulajul creditor se reportează din jurnalul contului respectiv, într-o singură sumă, fără desfăşurarea pe conturi corespondente;

– sumele cu care a fost debitat contul respectiv în diverse jurnale se reportează din acele jurnale, obţinându-se defalcarea rulajului debitor pe conturi corespondente;

– soldul debitor sau creditor al fiecărui cont se stabileşte în funcţie de rulajele debitoare şi creditoare ale contului respectiv, ţinându-se seama de soldul de la începutul exerciţiului financiar (care se înscrie pe rândul destinat în acest scop).

Se intocmeste intr-un exemplar, in cadrul compartimentului financiar-contabil, lunar, pentru debitul si respectiv pentru creditul fiecarui cont sintetic, pe masura inregistrarii operatiunilor.

Inregistrarea sistematica se realizeaza cu ajutorul registrului Cartea Mare. Diferenta intre Registrul Jurnal si Cartea Mare consta in faptul ca fiecare parte a inregistrarii care este inscrisa mai intai in Registrul Jurnal, este apoi copiata intr-un cont propriu din Cartea Mare.

- Procesul de transfer al informatiilor din Registrul Jurnal in Cartea Mare se numeste sistematizare (inregistrare sistematica). Astfel, daca o inregistrare din Registrul Jurnal este compusa, sa presupunem, din cinci parti, atunci fiecare din cele cinci parti vor fi copiate intr-un cont separat din Cartea Mare.

- Prin sistematizare, fiecare suma din coloana Debit a Registrului Jurnal este transferata in coloana Debit a contului corespunzator din Cartea Mare, iar fiecare suma din coloana Credit a Jurnalului este transferata in coloana Credit a contului corespunzator din Cartea Mare.

Registrul Cartea mare poate fi inlocuit cu Fisa de cont pentru operatiuni diverse.

Nu circula, fiind document de inregistrare contabila.

Se arhiveaza la compartimentul financiar-contabil.

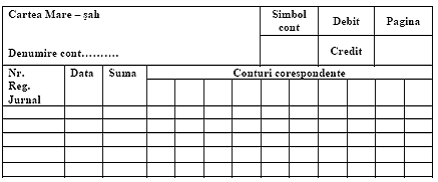

Cartea Mare (ŞAH)

Cartea mare (şah) este documentul contabil care se utilizează pentru:

–ţinerea contabilităţii sintetice a operaţiunilor economico-financiare la entităţile care utilizează forma de înregistrare contabilă “maestru-şah”.

–serveşte la întocmirea balanţei de verificare a conturilor sintetice.

–se întocmeşte lunar, separat pentru debitul şi separat pentru creditul fiecărui cont sintetic, pe măsura înregistrării operaţiunilor.

– se completează pe baza documentelor justificative, documentelor centralizatoare şi a notelor de contabilitate.

La începutul exerciţiului financiar, la deschiderea fişelor, pe primul rând al coloanei “suma” se înregistrează soldul iniţial, pe baza balanţei conturilor sintetice încheiată la finele exerciţiului financiar precedent.

Soldul înscris în fişă se barează şi apoi se efectuează înregistrarea operaţiunilor lunii ianuarie/prima lună a exerciţiului financiar.

Registrul Cartea mare (şah) poate fi înlocuit cu Fişa de cont pentru operaţiuni diverse.

Model Cartea mare (șah) :