Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Decontul special de taxă este o declaratie care se depune de catre persoanele neplatitoare de TVA in regim normal, dar care detin un cod special de TVA.

Poti citi aici : Codul special de TVA- cand este necesar si cum se obtine ?

Care sunt trazactiile pentru care se depune D301?

a) pentru achiziții intracomunitare de bunuri taxabile, altele decât cele prevăzute la lit. b) și c), de către persoanele impozabile înregistrate cf. art. 317;

b) pentru achiziții intracomunitare de mijloace de transport noi, de către orice persoană, indiferent dacă este sau nu înregistrată cf. art. 317 ;

c) pentru achiziții intracomunitare de produse accizabile, de către persoanele impozabile și persoanele juridice neimpozabile, indiferent dacă sunt sau nu înregistrate conform art. 317 ;

d) pentru operațiunile și de către persoanele obligate la plata taxei, cf. art. 307 alin. (2) – (4) și (6);

e) pentru operațiunile și de către persoanele obligate la plata taxei cf. art. 307 alin. (5), cu excepția situației în care are loc un import de bunuri sau o achiziție intracomunitară de bunuri.

Baza legala:

- Legea 227/2015 art.324 alin.(2)

- OPANAF 592/2016

Instructiuni de completare:

I. Contribuabilii care au obligaţia să depună decontul special de taxă pe valoarea adăugată

Secţiunea 1 “Achiziţii intracomunitare de bunuri taxabile – altele decât mijloacele de transport noi şi produsele accizabile” se completează numai de către persoanele înregistrate conform art. 317 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal, dar care nu sunt înregistrate şi nu trebuie să se înregistreze conform art. 316 din acelaşi cod.În această categorie se cuprind:

– persoanele impozabile care efectuează numai livrări de bunuri sau prestări de servicii pentru care taxa nu este deductibilă (operaţiuni scutite conform art. 292 din Codul fiscal) şi persoanele impozabile supuse regimului special de scutire pentru întreprinderile mici prevăzut la art. 310 din acelaşi cod, care nu sunt înregistrate în scopuri de TVA şi nici nu au obligaţia de a se înregistra, conform art. 316 din Codul fiscal, dar care sunt înregistrate conform art. 317 din acelaşi cod;

– persoanele juridice neimpozabile, care sunt înregistrate în scopuri de TVA conform art. 317 din Codul fiscal.În această secţiune, persoanele mai sus menţionate declară achiziţiile intracomunitare de bunuri taxabile, altele decât achiziţiile intracomunitare de mijloace de transport noi sau de produse accizabile, precum şi achiziţiile efectuate în cadrul unei operaţiuni triunghiulare pentru care sunt obligate la plata taxei conform art. 307 alin. (4) din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare, inclusiv sumele înscrise în facturile primite pentru plăţi de avansuri parţiale pentru achiziţii intracomunitare de bunuri*).

În această secţiune se declară şi achiziţiile intracomunitare de mijloace de transport care nu sunt considerate noi conform art. 266 alin. (3) din Codul fiscal, efectuate de persoanele înregistrate în scopuri de TVA conform art. 317 din Codul fiscal, pentru care se datorează taxă pe valoarea adăugată în România.

Secţiunea 2 “Achiziţii intracomunitare de mijloace de transport noi” se completează de către orice persoană care nu este înregistrată şi care nu trebuie să se înregistreze conform art. 316 din Codul fiscal, indiferent dacă este sau nu este înregistrată conform art. 317 din acelaşi cod, care efectuează achiziţii intracomunitare de mijloace de transport noi, pentru care exigibilitatea taxei intervine în perioada de raportare, inclusiv sumele din facturile primite pentru plăţi de avansuri parţiale pentru achiziţiile intracomunitare de bunuri*).

Secţiunea 3 “Achiziţii intracomunitare de produse accizabile” se completează de către persoanele impozabile care nu sunt înregistrate şi care nu trebuie să se înregistreze conform art. 316 din Codul fiscal şi persoanele juridice neimpozabile, indiferent dacă sunt sau nu sunt înregistrate conform art. 317 din acelaşi cod, care efectuează achiziţii intracomunitare de produse accizabile, pentru care exigibilitatea taxei intervine în perioada de raportare, inclusiv sumele din facturile primite pentru plăţi de avansuri parţiale pentru achiziţiile intracomunitare de bunuri*).

Secţiunea 4 “Operaţiuni prevăzute la art. 307 alin. (2), (3), (5) şi (6) din Codul fiscal” se completează de către:

- persoanele impozabile obligate la plata taxei conform art. 307 alin. (2) din Codul fiscal, care nu sunt înregistrate şi nu trebuie să se înregistreze conform art. 316 din Codul fiscal, indiferent dacă sunt sau nu sunt înregistrate conform art. 317 din Codul fiscal, şi persoanele juridice neimpozabile care sunt înregistrate conform art. 317 din Codul fiscal, care sunt beneficiare ale serviciilor care au locul prestării în România conform art. 278 alin. (2) din Codul fiscal şi care sunt furnizate de către persoane impozabile care nu sunt stabilite pe teritoriul României sau nu sunt considerate a fi stabilite pentru respectivele prestări de servicii pe teritoriul României conform prevederilor art. 266 alin. (2) din Codul fiscal, chiar dacă sunt înregistrate în România conform art. 316 alin. (4) sau (6) din Codul fiscal;

- persoanele obligate la plata taxei conform art. 307 alin. (3) din Codul fiscal, care sunt înregistrate conform art. 317 din Codul fiscal şi care nu sunt înregistrate şi nu trebuie să se înregistreze conform art. 316 din Codul fiscal, cărora li se livrează gaze naturale sau energie electrică în condiţiile prevăzute la art. 275 alin. (1) lit. e) sau f) din acelaşi cod, dacă aceste livrări sunt realizate de persoane impozabile care nu sunt stabilite în România sau nu sunt considerate a fi stabilite pentru respectivele livrări de bunuri pe teritoriul României conform prevederilor art. 266 alin. (2) din Codul fiscal, chiar dacă sunt înregistrate în scopuri de TVA în România conform art. 316 alin. (4) sau (6) din Codul fiscal;

- persoanele obligate la plata taxei conform art. 307 alin. (5) din Codul fiscal, care nu sunt înregistrate şi nu trebuie să se înregistreze conform art. 316 din acelaşi cod, indiferent dacă sunt sau nu sunt înregistrate conform art. 317 din Codul fiscal şi din cauza cărora bunurile ies din regimurile sau situaţiile prevăzute la art. 295 alin. (1) lit. a) şi d) din Codul fiscal, cu excepţia situaţiei în care are loc un import de bunuri sau o achiziţie intracomunitară de bunuri;

- persoanele obligate la plata taxei conform art. 307 alin. (6) din Codul fiscal, care nu sunt înregistrate şi nu trebuie să se înregistreze conform art. 316 din Codul fiscal, indiferent dacă sunt sau nu sunt înregistrate conform art. 317 din Codul fiscal, şi care sunt beneficiare ale unor livrări de bunuri/prestări de servicii care au loc în România, conform art. 275 sau 278 din Codul fiscal, în cazul în care livrările de bunuri/prestările de servicii sunt realizate de persoane impozabile care nu sunt stabilite în România sau nu sunt considerate a fi stabilite pentru respectivele livrări de bunuri/prestări de servicii pe teritoriul României conform prevederilor art. 266 alin. (2) din Codul fiscal şi care nu sunt înregistrate în România conform art. 316 din Codul fiscal.

Secţiunea 4.1 “Achiziţii de servicii intracomunitare, pentru care beneficiarul este obligat la plata TVA conform art. 307 alin. (2) din Codul fiscal” se completează de către persoanele impozabile obligate la plata taxei conform art. 307 alin. (2) din Codul fiscal, care nu sunt înregistrate şi nu trebuie să se înregistreze conform art. 316 din Codul fiscal, indiferent dacă sunt sau nu sunt înregistrate conform art. 317 din Codul fiscal, şi de către persoanele juridice neimpozabile care sunt înregistrate conform art. 317 din Codul fiscal, care sunt beneficiare ale serviciilor care au locul prestării în România conform art. 278 alin. (2) din Codul fiscal şi care sunt furnizate de către persoane impozabile care nu sunt stabilite pe teritoriul României conform art. 266 alin. (2) din Codul fiscal, dar care sunt stabilite în Comunitate, chiar dacă sunt înregistrate în România conform art. 316 alin. (4) sau (6) din Codul fiscal.

II. Depunerea decontului special de taxă pe valoarea adăugată

Decontul special de taxă pe valoarea adăugată se depune la organul fiscal în a cărui evidenţă contribuabilul este înregistrat.

Decontul special se depune numai pentru perioadele în care ia naştere exigibilitatea taxei.

Formularul se întocmeşte potrivit modelului din anexa nr. 1 la ordin şi se depune după cum urmează:

a) până la data de 25 inclusiv a lunii următoare celei în care ia naştere exigibilitatea operaţiunilor prevăzute la secţiunile 1, 3, 4 şi 4.1 din formularul (301) “Decont special de taxă pe valoarea adăugată”, cu excepţia achiziţiilor intracomunitare de mijloace de transport care nu sunt considerate noi conform art. 266 alin. (3) din Codul fiscal, pentru care se datorează taxă pe valoarea adăugată în România;

b) înainte de înmatricularea în România a unui mijloc de transport nou sau a unui mijloc de transport care nu este considerat nou conform art. 266 alin. (3) din Codul fiscal şi pentru care se datorează taxa, dar nu mai târziu de data de 25 a lunii următoare celei în care ia naştere exigibilitatea taxei aferentă achiziţiei intracomunitare de astfel de mijloace de transport. Dacă în aceeaşi lună persoana impozabilă efectuează mai multe achiziţii intracomunitare de mijloace de transport noi sau de mijloace de transport care nu sunt considerate noi conform art. 266 alin. (3) din Codul fiscal, taxabile în România, aceasta poate depune mai multe deconturi speciale de taxă pentru aceeaşi lună, fără a bifa căsuţa “Declaraţie rectificativă”.

Decontul special se depune în format PDF, cu fişier XML, ataşat pe suport CD însoţit de formatul hârtie semnat conform legii, prin una dintre următoarele metode:

-la registratura organului fiscal competent

-la poştă, prin scrisoare recomandată.

Decontul special se poate depune şi prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare.

Completarea decontului special de taxă pe valoarea adăugată

Decontul special de taxă pe valoarea adăugată se completează după cum urmează:

Perioada de raportare:

În rubrica “Luna” se înscrie cu cifre arabe numărul lunii de raportare (de exemplu: 01 pentru ianuarie).

Anul pentru care se completează declaraţia se înscrie cu cifre arabe, cu 4 caractere (de exemplu: 2016).

Declaraţia depusă iniţial se rectifică prin depunerea unei noi declaraţii, pe acelaşi format, bifând căsuţa corespunzătoare de pe formular.

În situaţia în care persoana impozabilă depune declaraţia după anularea rezervei verificării ulterioare, în condiţiile art. 105 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, se bifează, în căsuţa corespunzătoare, temeiul legal pentru depunerea declaraţiei.

Ori de câte ori prin Decontul special de taxă pe valoarea adăugată se declară o achiziţie intracomunitară de mijloace de transport noi se bifează căsuţa corespunzătoare de pe formularul respectiv.

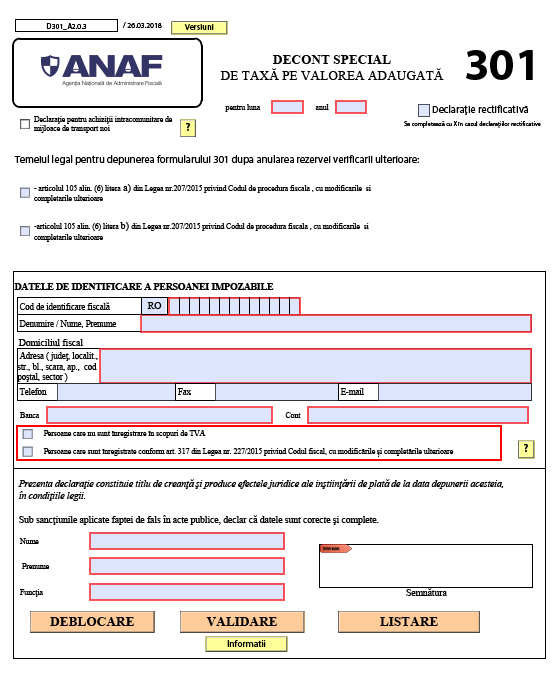

Secţiunea “Date de identificare a persoanei impozabile”

Caseta “Cod de identificare fiscală” se completează astfel:

- contribuabilii persoane juridice, cu excepţia comercianţilor, asociaţiile sau alte entităţi fără personalitate juridică înscriu codul de înregistrare fiscală;

- comercianţii, inclusiv sucursalele comercianţilor care au sediul principal al comerţului în străinătate, înscriu codul unic de înregistrare;

- contribuabilii persoane fizice, care desfăşoară activităţi economice în mod independent sau exercită profesii libere, înscriu codul de înregistrare fiscală;

- persoanele impozabile înregistrate în scopuri de TVA conform art. 317 din Codul fiscal completează codul de înregistrare în scopuri de TVA;

- persoanele fizice înscriu codul numeric personal atribuit potrivit legii speciale;

- persoanele fizice care nu deţin cod numeric personal înscriu numărul de identificare fiscală atribuit de organul fiscal competent din subordinea Agenţiei Naţionale de Administrare Fiscală.

Înscrierea cifrelor în casetă se face cu aliniere la dreapta.

Prima căsuţă este rezervată atributului “RO” şi se completează numai de către persoanele înregistrate în scopuri de TVA, conform art. 317 din Codul fiscal.

Caseta “Denumire/Nume, Prenume” se completează cu denumirea persoanei juridice, asociaţiei sau a entităţii fără personalitate juridică ori cu numele şi prenumele persoanei fizice, după caz.

Caseta “Domiciliul fiscal” se completează cu datele privind adresa domiciliului fiscal al contribuabilului.

Caseta “Persoane care nu sunt înregistrate în scopuri de TVA” se bifează de către persoanele care nu sunt înregistrate în scopuri de TVA conform art. 317 din Codul fiscal.

Caseta “Persoane care sunt înregistrate conform art. 317 din Codul fiscal” se bifează de către persoanele impozabile şi persoanele juridice neimpozabile înregistrate în scopuri de TVA, conform art. 317 din Codul fiscal.

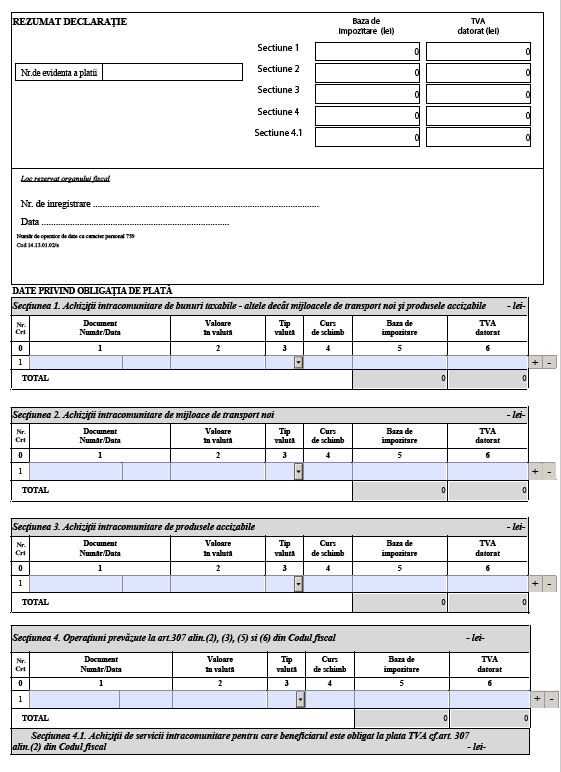

Secţiunea “Date privind obligaţia de plată“

În coloana 1 din cele 4 secţiuni “Document/număr/data” se înscriu numărul şi data facturii primite de către beneficiarul operaţiunilor respective sau, după caz, numărul şi data autofacturii emise de către beneficiari, potrivit prevederilor art. 320 alin. (1) sau (2) din Codul fiscal.

În coloana 2 din cele 4 secţiuni “Valoare în valută” se înscrie valoarea în valută consemnată în documentul înscris în coloana 1.

În coloana 3 din cele 4 secţiuni “Tip valută” se menţionează tipul valutei (de exemplu: USD, euro etc.) în care este exprimată valoarea din documentul înscris în coloana 1.

În coloana 4 din cele 4 secţiuni “Curs de schimb” se completează ultimul curs de schimb comunicat de Banca Naţională a României sau cursul de schimb utilizat de banca prin care se efectuează decontările, din data la care intervine exigibilitatea taxei pentru operaţiunile declarate.

În coloana 5 din cele 4 secţiuni “Baza de impozitare”: se calculează coloana 2 x coloana 4.

În coloana 6 din cele 4 secţiuni “TVA datorat”: se calculează coloana 5 x cota de TVA.

În secţiunea 4.1 se preiau din secţiunea 4 doar achiziţiile de servicii intracomunitare, pentru care beneficiarul este obligat la plata taxei pe valoarea adăugată conform art. 307 alin. (2) din Codul fiscal.

Câmpul “Nr. de evidenţă a plăţii” nu se completează, în condiţiile prevăzute de Ordinul ministrului finanţelor publice nr. 3.832/2015 privind modificarea şi completarea Ordinului ministrului finanţelor publice nr. 1.870/2004 pentru aprobarea Instrucţiunilor de completare a numărului de evidenţă a plăţii.

Buna seara. Unde se depune aceasta ?

Multumesc