Monica Violeta Achim este profesor universitar doctor habilitat în cadrul Facultăƫii de Ştiinte Economice şi Gestiunea Afacerilor din cadrul Universității Babeş- Bolyai Cluj. Este conducător de doctorat, cercetător activ în domeniul criminalității economice și financiare, diagnosticul și analiza financiară a entității, analiza financiară în bănci, guvernanța corporativă, performanțele în afaceri, gestiunea financiară și finanțele publice. În această calitate a obƫinut numeroase premii printre care cel mai important este Premiul pentru excelență în cercetarea științifică la Universitatea Babeș-Bolyai (2020). Este autoare a numeroase cărți, articole şi studii, trainer la cursuri de specialitate, expert contabil şi consultant fiscal, expert judiciar, membră a Consiliului Național de Atestare a Titlurilor, Diplomelor şi Certificatelor Universitare (CNATDCU) în mandatul 2020-2024.

Prima parte a interviului poate fi gasita AICI.

4. Mai sunt în prezent paradisurile fiscale şi societăƫile off-shore un mijloc de spălare a banilor?

Da, paradisurile fiscale și societățile off-shore sunt utilizate în continuare în scopul spălării banilor deoarece sunt țări care până în prezent nu au construit cadrul legal sau nu au implementat riguros și complet reglementările privind monitorizarea tranzacțiilor cu și dinspre paradisurile fiscale sau identificarea beneficiarului real al companiilor/societăților.

Aceste companii sunt înfiinţate în condiţii de deplină legalitate, profitând de impozitare benefică, vamă, schimburi şi alte reglementări. În multe jurisdicţii, statul nu exercită un control foarte amănunţit asupra acestor companii ca şi în cazul aşa numitelor companii onshore.

Uniunea Europeană (2021) recunoaște problemele majore pe care le generează existența jurisdicțiilor necooperante în scopuri fiscale și a practicilor fiscale dăunătoare, inclusiv în statele membre ale UE, pe linia pierderilor financiare pentru statele membre UE care sunt estimate la aprox. 500 de miliarde USD pe an (Cobham și Janský, 2018). De asemenea, la nivel mondial, Uniunea Europeană înregistrează cele mai mari pierderi rezultate din transferul profiturilor spre paradisuri fiscale, estimându-se pierderi anuale de aprox. 20% din veniturile pe impozit pe proft (Tørsløv, Wier și Zucman, 2020).

În acest sens, Uniunea Europeană depune eforturi continue pentru promovarea bunei guvernanțe fiscale atât în cadrul Uniunii Europene cât și în afara acesteia și subliniază nevoia de a reforma codul de conduită în domeniul impozitării întreprinderilor și de a actualiza permanent listele cu jurisdicțiile necooperante.

5. Dacă ne raportăm la România, cum apreciati că ne situăm ca nivel al infracționalitătii în acest domeniu comparativ cu alte state din UE ?

Din păcate nu ne situăm pe un loc foarte bun, România plasându-se pe locurile fruntașe la corupție, economie subterană, spălarea banilor și infracțiuni cibernetice în cadrul statelor membre ale Uniunii Europene. Potrivit Transparency International (2020), România, alături de Bulgaria și Ungaria se află pe primul loc în ceea ce privește nivelul corupției din sectorul public (Transparency International, 2020). Dacă ne referim la economia subterană, datele studiului Medina and Schneider (2019) reflectă un nivel al economiei subterane (de aproximativ 23% în PIB) ceea ce o situează pe locul trei dintre țările membre UE după Cipru și Grecia. Totuși observăm în timp un nivel în scădere atât al corupției cât și al economiei subterane în România, ceea ce dovedește o eficiență în creștere a metodelor de combatere a acestor infracțiuni adoptate de organismele implicate în lupta criminalității economico-financiare din România.

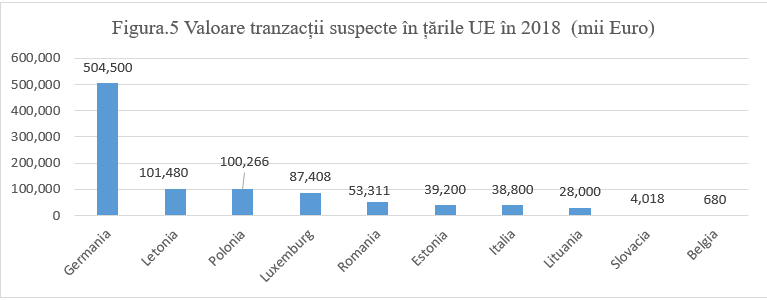

În ceea ce privește nivelul infacționalității în domeniul spălării banilor acesta este dificil de măsurat și cuantificat valoric. Cu toate acestea, în cercetările noastre (Cotoc, Scheau și Achim 2020, 2021) am identificat unii itemi care reflectă dimensiunea fenomenului dar în același timp și eficiența sistemelor de combatere a acestor tipuri de infracțiuni. Astfel de itemi sunt numărul rapoartelor de tranzacții suspecte, numărul operațiunilor/tranzacțiilor suspendate de autorități și volumul acestora. În figura 5 se prezintă volumul tranzacțiilor suspecte raportate către FIU-urile naționale pentru câteva dintre statele membre pentru care am avut posibilitatea sa colectăm datele din cadrul rapoartelor anuale ale acestora. Menționăm că acești itemi, nu sunt omogeni la nivel internațional, modul de cuantificare al acestora nefiind stabilit cu acuratețe, printr-o metodologie comună. Putem constata că volumul tranzacțiilor suspecte identificate în România este sub nivelul Gemaniei, Letoniei, Poloniei sau Luxemburg însă peste nivelul Estoniei, Italiei, Lituaniei, Slovaciei sau Belgiei. Din figura 6 putem constata că numarul de tranzacții suspecte raportate către ONPCSB în perioada 2011-2020 este în creștere accentuată, de la an la an. Astfel, de la un număr de 4116 rapoarte în anul 2011, în 2020 numărul acestora crește la 18321, ceea ce reprezintă o creștere de aprox. 4,5 ori în ultimii 10 ani.

Sursa: Prelucrări proprii după Cotoc, Șcheau și Achim (2020, 2021)

Sursa: prelucrări proprii pe baza Rapoartelor de activitate ONPCSB pentru perioada 2011-2020

La nivel internațional, există însă și alte tipuri de măsuri privind spălarea bailor care utilizează abordări în termeni de risc, așa cum sunt acestea furnizate de scorul Basel AML index (Basel Anti-Money Laundering). Spre deosebire de măsurile prezentate anterior, riscul de spălare a banilor este un indicator calculat omogen pentru majoritatea țărilor lumii, pe o scală de la 0 la 7, unde 0 reprezintă cel mai redus risc iar 7 cel mai ridicat risc în privința spălării banilor. Astfel, riscul spălării banilor potrivit scorului Basel AML (Basel Anti-Money Laundering) în România este de 4,79 scor ce o situează pe locul patru în primele țări cu risc de spălare a banilor cel mai ridicat dintre țările Uniunii Europene, după Malta, Ungaria și Cipru. Față de celelalte forme de criminalitate economico-financiară menționate anterior (corupție și economie subterană) care au înregistrat o diminuare a volumului lor în timp, în ceea ce privește infracțiunile de spălare de bani, acestea înregistrează o ușoară tendință de creștere în România comparativ cu anii anteriori. Astfel de la 4,46 cât reprezintă riscul de spălare a banilor în România în 2016, acesta crește la 4,79 în 2020, ceea ce reprezintă o creștere cu aprox. 7,3% în ultimii cinci ani.

Dacă facem referire la infracțiunile cibernetice, la nivelul anului 2020, România se situeaza între primele patru țări cele mai vulnerabile din UE la atacurile cybercrime, după Slovenia, Republica Cehă și Bulgaria (Global Cybersecurity Index, 2020).

6.Putem vorbi în România de un profil sau o tipologie a fraudatorului ?

Din informațiile deținute, nu am identificat studii derulate pentru România pentru a evidenția un profil al fraudatorului, însă putem aminti studiul derulat de Association of Certified Frauds Examiners ACFE (2020) pentru un număr de 125 de țări și care conturează un profil general al fraudatorului în afaceri, astfel: În majoritate acesta este bărbat; Are o vârsta cuprinsă între 36 şi 40 de ani; Lucrează în domeniul financiar; Dacă este angajat, comite fraude împotriva propriului angajator; Deţine o poziţie de management superioară; Are studii superioare;Este angajat al aceleiaşi companii de peste 10 ani; Are un stil de viață dincolo de nivelul veniturilor raportate.

7.Există anumite domenii economice mai predispuse către infractiuni de acest tip sau zone cu risc mai ridicat, aflate în atentia autoritătilor din România?

Potrivit unui studiu derulat împreună cu o echipă de cercetători (Achim, Borlea, Miron și Brici 2020), cea mai mare pondere a prejudiciului din infracțiuni investigate de organele de poliție în România, în medie în perioada 2011-2019 se întâlnește în sectorul financiar (aprox. 18% din total prejudiciu, urmat de sectorul construcțiilor (16%) și industria alimentară (14%). Sectorul comerțului electronic este însă în vizorul organelor fiscale, controalele în acest sector intensificându-se foarte mult în ultima perioadă în contextul dezvoltării fără precedent al comerțului electronic indus de pandemia COVID-19, care a determinat ca efect direct o creștere extrem de accentuată, a fraudelor în mediul digital.

La nivel internațional, potrivit Raportului anual Association of Certified Frauds Examiners ACFE (2020), primele trei domenii ierarhizate după numărul cazurilor de fraudă sunt: Bănci și servicii financiare (386 cazuri, prejudiciu mediu100.000$); Guvern/Administrație publică (195 cazuri) (prejudiciu mediu100.000$); și Industria prelucrătoare (185 cazuri, prejudiciu mediu198.000$). Cu toate acestea, din punct de vedere al volumului prejudiciului, primele trei domenii care înregistrează cele mai mari prejudicii rezultate din fraude sunt: Minerit (prejudiciul mediu de 475.000$ (26 cazuri)); Imobiliare (prejudiciul mediu de 254.000$)(52 cazuri); și Telecomunicații(prejudiciul mediu de 257.000$)(67 cazuri).

8.Ce rol au sau ar trebui să aibă experƫii contabili în procesul de prevenire a spălării banilor?

Potrivit legii 129/11.07.2019 pentru prevenirea şi combaterea spălării banilor şi finanţării terorismului, precum şi pentru modificarea şi completarea unor acte normative, experții contabili alături de auditori, contabili autorizaţi, evaluatori autorizaţi, consultanţii fiscali, persoanele care acordă consultanţă financiară, de afaceri sau contabilă, alte persoane care se angajează să furnizeze, direct sau prin intermediul altor persoane cu care persoana respectivă este afiliată, ajutor material, asistenţă sau consiliere cu privire la aspectele fiscale, financiare, ca activitate economică sau profesională principală, reprezintă entități raportoare (Art. 5 alin 1 lit. e). Aceasta înseamnă că această categorie de persoane fizice și persoane fizice autorizate au toate obligațiile de raportare ce revin entităților raportoare în înțelesul prezentei legi, cu excepția obligației de desemnare către oficiu a unei persoane responsabile (Art. 23 alin (4)).

Obligația de desemnare a unei persoane în relația cu Oficiul, trebuie îndeplinită de însăși entitatea căreia îi revine respectiva obligație și nu de către auditorul, expertul contabil, contabilul autorizat, cenzorul sau persoana care îi acordă consultanță fiscală, financiară, de afaceri sau contabilă.

Persoanele fizice si persoanele fizice autorizate, care au calitatea de entități raportoare, nu au obligația desemnării unei persoane în relația cu Oficiul, dar au toate celelalte obligații prevăzute în Legea nr. 129/2019 (ne referim aici la Rapoartele către ONPCSB privind Raportul de tranzacții cu numerar sau Raportul pentru tranzacții suspecte).

9. Cum apreciaţi pregătirea în acest domeniu a autorităţilor şi a celor implicaţi în monitorizare şi raportare din cadrul companiilor private? Ce surse pot accesa pentru informare în acest domeniu?

Autoritățile, instituțiile financiare precum și companiile private investesc resurse importante pentru pregătirea angajaților privind aplicarea eficientă și corectă a Legii 129/2019.

Reglementările sectoriale (Regulamentul BNR nr. 2/2019 privind prevenirea şi combaterea spălării banilor şi finanţării terorismului, Regulamentul nr. 13/ 2019 privind instituirea măsurilor de prevenire și combaterea spălării banilor și a finanțării terorismului prin intermediul sectoarelor financiare supravegheate de Autoritatea de Supraveghere Financiară și Regulamentul nr. 29/2020 pentru modificarea și completarea Regulamentului Autorității de Supraveghere Financiară nr. 13/2019 privind instituirea măsurilor de prevenire și combatere a spălării banilor și a finanțării terorismului prin intermediul sectoarelor financiare supravegheate de Autoritatea de Supraveghere Financiară) solicită entităților reglementate asigurarea pregătirii continue a angajaților proprii, participarea angajaților acestora la stagiile de pregătire și instruire cu privire la aplicarea dispozițiilor legislației în vigoare și a tehnicilor de prevenire și combatere a SB/FT, formarea profesională continuă privind tehnicile de prevenire și combatere a SB/FT.

De exemplu, din analiza Rapoartelor anuale a primelor 5 bănci din România, putem constata o preocupare ridicată și în creștere față de anii anteriori pentru asigurarea unui nivel adecvat de pregătire și calificare a personalului în numeroase domenii printre care și cel al prevenirii și combaterii spălării banilor (Tabel 1).

Tabel 1. Preocupări privind pregătirea și calificarea personalului în băncile din România

| Banca | Nivelul de pregătire și calificare al personalului |

| 1.Banca Transilvania | În 2020, numărul angajatIlor care au participat la cursuri de pregătire profesională a fost de aproximativ 73% din numărul total de angajați (Raportul anual Banca Transilvania, pag.79). În ceea ce privește spălarea banilor, 100% din tranzacțiile realizate prin intermediul băncii sunt monitorizate pentru identificarea unor potențiale suspiciuni cu impact în acest domeniu . |

| 2.Banca Comercială Română | În anul 2020, s-au inregistrat 14.076 de participari la diversele cursuri si ateliere de lucru organizate conform planului de training anual, din care 44% reprezinta participarea la cursurile tehnice de pregatire profesionala. Numarul mediu de zile de training per angajat a fost de 3,60 zile de angajat, din care in format de curs în sala sau virtual 2,27 zile/ angajat si 1,33 zile/ angajat in format e-learning. (Raportul anual BCR, pag 25) |

| 3.BRD-Groupe Société Générale | La începutul anului 2020, toți angajații BRD au finalizat o sesiune de instruire și trainig-uri cu privire la Codul de Conduită în sistem e-learning. Cursul putea fi promovat doar în cazul unui scor de cel puțin 80% la testul final. Totodată, în cursul anului 2020 personalul băncii a urmat și formări profesionale dedicate scopului creșterii gradului de sensibilizare privind riscurile și aspectele specifice precum: integritatea piețelor financiare, prevenirea și combaterea corupției și prevenirea spălării banilor și a finanțării terorismului. În contextul pandemic generat de Covid-19, cursurile de formare au fost adaptate formatului de interacțiune la distanță/online. Numărul total de ore de pregătire profesională a fost în anul 2020 de 325.867,75 ore. Astfel, numărul mediu de ore de pregătire pe angajat care a participat la cel puțin o sesiune de pregătire în decursul anului 2020 a fost de 44 de ore, iar numărul angajaților care au făcut cel puțin un curs de pregătire în decursul anului a fost de 7.439. (Raportul anual BRD, pag.92-93) |

| 4.ING Bank Romania | ING a obținut în anul 2020 o certificare recunoscută internaţional pentru politicile KYC; În anul 2020, banca a colaborat cu ACAMS (Asociația specialiștilor certificați în combaterea spălării banilor) și a dezvoltat module de învățare pentru angajații care lucrează în domeniul cunoașterii clientelei. Aproape 8.000 de angajați din cadrul întregului grup au fost înscriși la aceste module. – Programul Think Forward; – Instruirea angajaţilor în recunoașterea semnalelor de avertizare în cazul mitei și a corupției. (Rapotul anual al băncii ING 2020, pag. 124- 125) |

| Raiffeisen Bank România | În 2020 a fost inaugurată pe platforma de eLearning a Băncii, EasyClass, o secțiune nouă, o bibliotecă online, care cuprinde peste 500 de cursuri, împărțite în 12 tematici. Angajații Raiffeisen Bank au la dispoziție pe platfomă și un catalog cu descrierea fiecărui curs, putând să își aleagă și să parcurgă online orice temă de interes pentru ei. Platforma de eLearning EasyClass găzduiește și programul Academia Digitală, cursuri online pentru colegii din rețeaua de agenții, o sursă de învățare care să îi ajute să consilieze clienții Băncii în utilizarea instrumentelor digitale puse la dispoziție de Raiffeisen Bank. – Cursuri obligatorii și opționale; – Management Trainee pentru zone-cheie din bancă; – Programul Raiffeisen BeTech Academy; – Platformă de e-learning EasyClass. (Raportul anual Raiffesen Bank, 2020, pag 49). |

Sursa: Prelucrări proprii pe baza Rapoartelor anuale ale băncilor (2020)

Entitile raportoare sunt obligată să aplice cel puțin măsuri standard de cunoaștere a clientelei, care să permită:

a)identificarea clientului și verificarea identității acestuia pe baza documentelor, datelor sau informațiilor obținute din surse credibile și independente1, inclusiv prin mijloacele de identificare electronică prevăzute de Regulamentul (UE) nr. 910/2014 al Parlamentului European și al Consiliului din 23 iulie 2014 privind identificarea electronică și serviciile de încredere pentru tranzacțiile electronice pe piața internă și de abrogare a Directivei 1999/93/CE; b) identificarea beneficiarului real 2 si adoptarea de măsuri rezonabile pentru a verifica identitatea acestuia, astfel încât entitatea raportoare să se asigure că a identificat beneficiarul real, inclusiv în ceea ce privește persoanele juridice, fiduciile, societățile, asociațiile, fundațiile și entitățile fără personalitate juridică similare;

c) evaluarea privind scopul și natura relației de afaceri și pentru a înțelege structura de proprietate și de control a clientului și dacă este necesar, obținerea de informații suplimentare despre acestea;

d) realizarea monitorizării continue a relației de afaceri3 inclusiv prin examinarea tranzacțiilor încheiate pe toată durata relației respective, pentru ca entitatea raportoare să se asigure că tranzacțiile realizate sunt conforme cu informațiile deținute referitoare la client, la profilul activității și la profilul riscului, inclusiv, dupa caz, la sursa fondurilor, precum și că documentele, datele sau informațiile deținute sunt actualizate și relevante.

1,2 Surse credibile și independente privind identificarea clientului/beneficiarului real pot fi:

- Registrul beneficiarilor reali (RBR) reprezintă un registru central organizat la nivelul Oficiului Naţional al Registrului Comerţului pentru persoanele juridice care au obligaţia de înmatriculare în registrul comerţului, cu excepţia regiilor autonome, companiilor şi societăţilor naţionale https://portal.onrc.ro/ONRCPortalWeb/ONRCPortal.portal

- Registrului central electronic pentru conturi de plăți și conturi bancare, operațional din 11 Ianuarie 2021 și organizat de ANAF

- Registrul beneficiarilor reali pentru asociații și fundații-ONG-uri (coordonat de Ministerul Justiției) reprezintă un registru central organizat pentru asociaţii şi fundaţii) http://www.just.ro/registrul-national-ong/

- Registrul unic UE- Un sistem de interconectare a registrelor comerțului din statele membre ale Uniunii Europene https://www.onrc.ro/index.php/ro/interconectare-a-registrelor-comertului-din-statele-membre-ale-ue 1

- Baze de date private. Baze de date private ce pot fi interogate pentru a obține informații privind: Beneficiarul real al unui grup de companii, sedii sociale ale companiilor mamă din alte state, inclusiv SUA, alte țări decat UE, persoanele care dețin controlul companiei sau grupului de societăți, inclusiv informații de identifcare despre administrator, shareholders, cote de participare, sucursale, auditori, cenzori, indicatori economici, etc. (Orbis, Thomson Eikon, TP Catalyst, Amadeus, Bloomberg etc)

- Lista juridisdicțiilor cu sancțiuni internaționale

https://eeas.europa.eu/topics/sanctions-policy/8442/consolidated-list-of-sanctions_en.html

http://www.onpcsb.ro/sanctiuni-internationale-onpcsb/sanctiuni-internationale

http://www.onpcsb.ro/pdf/Decision%201341-2019,%20Combat%20terrorism.pdf

Va urma ultima parte (III) a interviului.

Pentru aprofundarea topicului de spălare a banilor cititorii pot sa participe la trainingurile pe care invitata noastra le susține periodic în cadrul Institutului de Studii financiare, București și respectiv Wolters Kluwer, România.