Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Conturile 121 si 129 fac parte din grupa 12 “Rezultatul exercițiului financiar”.

Potrivit O 1802/2014, functionalitatea conturilor este urmatoarea:

Contul 121 “Profit sau pierdere”

Cu ajutorul acestui cont se ține evidența profitului sau pierderii realizate în exercițiul financiar curent.

Contul 121 “Profit sau pierdere” este un cont bifuncțional.

| In debit se inregistreaza | In credit se inregistreaza |

| la sfârșitul perioadei, soldul debitor al conturilor de cheltuieli (601 la 698) | la sfârșitul perioadei, soldul creditor al conturilor din clasa 7 (701 la 786) |

| profitul net realizat în exercițiul financiar încheiat, care a fost repartizat la rezerve conform prevederilor legale (129) | pierderile contabile realizate în exercițiul financiar încheiat, transferate la începutul exercițiului financiar următor asupra rezultatului reportat (117) |

| profitul net realizat în exercițiul financiar încheiat, evidențiat la începutul exercițiului financiar următor în rezultatul reportat (117) |

Soldul creditor reprezintă profitul realizat, iar soldul debitor, pierderea realizată.

Contul 129 “Repartizarea profitului”

Cu ajutorul acestui cont se ține evidența repartizării profitului realizat în exercițiul curent și repartizat, potrivit legii.

Contul 129 “Repartizarea profitului” este un cont de activ.

| In debit se inregistreaza | In credit se inregistreaza |

| rezervele constituite, potrivit legii, din profitul realizat în exercițiul financiar curent (106) | profitul net realizat în exercițiul financiar încheiat, care a fost repartizat la rezerve conform prevederilor legale (121) |

Soldul contului reprezintă profitul repartizat, aferent exercițiului financiar încheiat.

Inchiderea conturilor 121 “Profit sau pierdere” si 129 “Repartizarea profitului” se face la inceputul exercitiului financiar urmator, pentru care se intocmesc situatiile financiare anuale.

Prin, cele două conturi apar cu soldurile corespunzătoare, în bilanțul întocmit pentru exercițiul financiar la care se referă situațiile financiare anuale.

Contul 121 “Profit sau pierdere” la sfarsitul exercitiului financiar poate reprezenta:

PROFIT – cand veniturile exercitiului financiar sunt mai mari decat cheltuielile firmei (sold creditor)

PIERDERE – cand veniturile exeritiului financiar sunt mai mici decat cheltuielile aferente (sold debitor)

Cu alte cuvinte, la finalul lunii decembrie, soldul contului reprezinta rezultatul definitiv al intregului exercitiu incheiat.

Daca la finalul exercitiului N se concretizeaza profit , atunci contul 121 se inchide prin urmatoarea formula in anul N+1

- Inregistrarea repartizarii profitului la sfarsitul exercitiului financiar precendent , pentru rezerve:

| 129 “Repartizarea profitului” | = | 106x “Rezerve” |

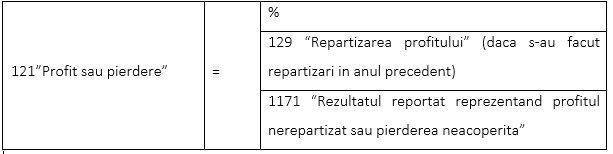

- Inchiderea conturilor 129 si 121 la inceputul exercitiului financiar urmator:

Daca la finalul exercitiului N se concretizeaza pierdere, atunci in anul N+1 inchiderea contului 121 are loc astfel:

| 1171 „ Rezultatul reportat reprezentand profitul nerepartizat sau pierderea neacoperita” | = | 121 „Profit sau pierdere” |

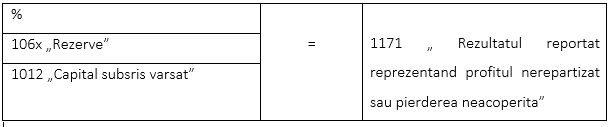

Acoperirea pierderii din rezerve sau din capitalul social in exercitiile urmatoare :

Atentie! Capitalul social nu poate fi redus sub capitalul minim (200 lei pt SRL)

Ordinul 1802/2014 arata ca pierderea contabila reportata se acopera din profitul exercitiului financiar curent, dupa aprobarea situatiilor financiare anuale conform legii, si cel reportat aferent exercitiilor financiare precedente, din rezerve, prime de capital si capital social, potrivit hotararii adunarii generale a actionarilor sau asociatilor, cu respectarea prevederilor legale. In lipsa unor prevederi legale exprese, ordinea surselor din care se acopera pierderea contabila este la latitudinea adunarii generale a actionarilor sau asociatilor, respectiv a consiliului de administratie.