In MOF 843 din 23.08.2024 s-a publicat Ordinul 4.164 cu privire la actualizarea criteriilor de marime a entitatilor raportoare.

Aceste criterii se utilizeaza pentru a stabili complexitatea raportarilor contabile si situatiilor financiare anuale. Cu cat firma este mai mica, cu atat raportarea este mai simpla.

In prezent exista 3 categorii :

- microentitati

- entitati mici

- entitati mijlocii si mari.

Noile criterii, valabile pentru raportarile anului 2024 sunt:

| Criterii 2024 | |

| Microentitati | Nu depasesc limitele a cel putin 2 din urmatoarele criterii: a) totalul activelor: 2.250.000 lei; b) cifra de afaceri neta: 4.500.000 lei; c) numarul mediu de salariati in cursul exercitiului financiar: 10 |

| Entitatile mici | Nu se incadreaza in categoria microentitatilor si care nu depasesc limitele a cel putin doua dintre urmatoarele trei criterii: a) totalul activelor: 25.000.000 lei; b) cifra de afaceri neta: 50.000.000 lei; c) numarul mediu de salariati in cursul exercitiului financiar: 50 |

| Entitatile mijlocii si mari | Entitatile mijlocii si mari sunt entitatile care, la data bilantului, depasesc limitele a cel putin doua dintre urmatoarele trei criterii: a) totalul activelor: 25.000.000 lei; b) cifra de afaceri neta: 50.000.000 lei; c) numarul mediu de salariati in cursul exercitiului financiar: 50 |

In SmartBill Conta, la generarea situatiilor financiare, utilizatorul poate alege tipul de situatie financiara in functie de incadrarea intr-un criteriu de marime din cele mentionate anterior.

Formularul pentru situatii financiare se regaseste in meniul Declaratii ->Bilant:

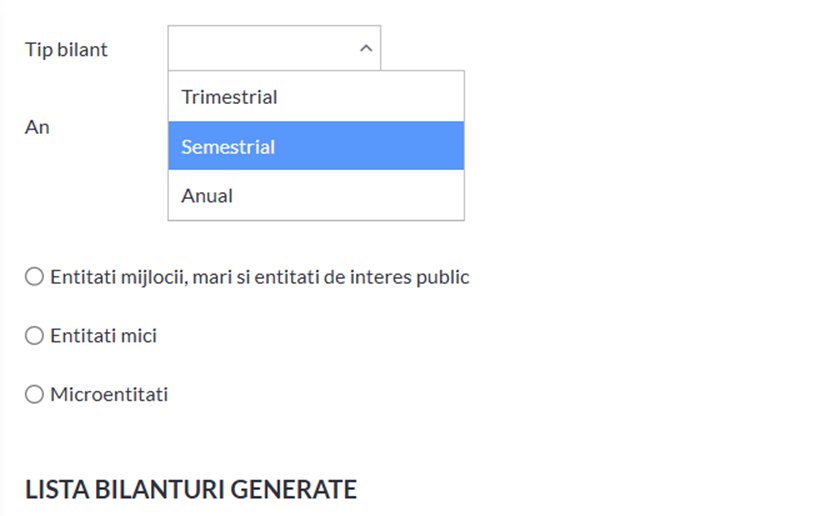

Aici se poate alege : Tipul de bilant: anual, trimestrial sau semestrial, anul de raportare dar si tipul de entitate, din cele 3 categorii mentionate anterior.

Cel mai frecvent tip de entitate este microentitatea, care are si cea mai simplificata forma de raportare.

DinSmartBill se genereaza formatul pdf al situatiilor financiare care se poate depune la ANAF, dupa ce au fost pregatite si semnate anexele aferente.

La microentitati, anexele sunt:

1.Hotararea AGA pentru aprobarea situatiilor financiare si repartizarea profitului

2.Raportul administratorilor

3.Declaratia la bilant (o declarație scrisă a persoanelor prevăzute la art. 10 alin. (1) din Legea nr. 82/1991, republicată, cu modificările și completările ulterioare, prin care își asumă răspunderea pentru întocmirea situațiilor financiare anuale și confirmă că: a) politicile contabile utilizate la întocmirea situațiilor financiare anuale sunt în conformitate cu reglementările contabile aplicabile; b) situațiile financiare anuale oferă o imagine fidelă a poziției financiare, performanței financiare și a celorlalte informații referitoare la activitatea desfășurată; c)persoana juridică își desfășoară activitatea în condiții de continuitate.

4.Informatiile de prezentat de catre microentitati

5.Prima pagina semnata a formularului de situatii financiare.

Aceste documente semnate se arhiveaza zip si se ataseaza formularului de situatii financiare.

Bilanturile generate sunt salvate in aplicatie intr-o lista care poate fi accesata oricand ulterior.