Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

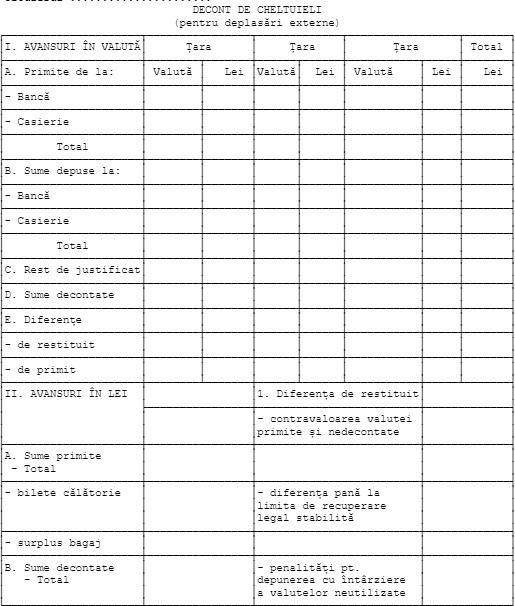

Decontul de cheltuieli (pentru deplasări externe) şi decontul de cheltuieli valutare (transporturi internaţionale) servesc ca:

– documente pentru decontarea cheltuielilor efectuate (în valută şi în lei), cu ocazia deplasării în străinătate;

– documente pentru stabilirea diferenţelor de primit de la titularul de avans sau de achitat acestuia;

– documente justificative de înregistrare în Registrul de casă (în valută) şi în contabilitate.

Aceste deconturi se întocmesc de către persoana care urmează a efectua deplasarea în vederea justificării cheltuielilor efectuate pe întreaga durată a deplasării.

În cazul în care, la decontare, sumele privind cheltuielile efective sunt mai mici decât avansul primit, diferenţa de restituit de către titularul de avans se depune la casierie pe bază de Chitanţă pentru operaţiuni în valută (cod 14-4-1/a) sau Dispoziţie de încasare către casierie (cod 14-4-4), după caz.

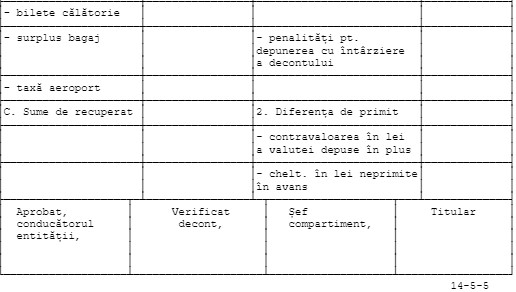

Decontarea se poate acorda pentru urmatoarele tipuri de cheltuieli ale angajatilor :

- transportul si cazarea;

- masa servita;

- diurna;

- cheltuielile cu autoturismul – daca deplasarea se realizeaza cu autoturismul angajatului/firmei.

In ce conditii se realizeaza decontarea cheltuielilor cu transportul ?

Conform legii, deplasarea trebuie sa se faca cu mijloace de transport: auto, avion, tren, pentru a indeplinii conditiile de eligibilitate a decontului.

Orice cheltuiala se deconteaza doar pe baza documentelor justificative, ce trebuie pastrate ( factura, chitanta, extras de cont ).

Pot fi decontate si cheltuielile de transport efectuate in localitatea de destinatie folosind bon de taxi, bilete de autobuz sau alte documente.

In ce conditii se realizeaza decontarea cazarii si a mesei servite ?

Pentru firmele private nu exista restrictii legislative sau limitari externe cu privire la tipul cazarii.

Este nevoie de documente justificative (facturi, bonuri, chitanta, extras de cont) pentru fiecare cheltuiala efectuata in perioada respectiva.

In ce conditii se realizeaza decontarea diurnei ?

Diurna reprezinta suma de bani care se acorda salariatilor, ce urmeaza a efectua deplasari interne (in interiorul tarii) sau deplasari externe ( in strainatate ).

Se acorda pe zi calendaristica, cuantumul acesteia fiind stabilit de lege.

Este bine de stiut ca la sfarsitul deplasarii salariatului, acestor documente justificative le va fi anexat Ordinul de deplasare, care se intocmeste in formatul prevazut de Ordinul nr. 2634/2015.

Acesta este documentul care serveste ca dispozitie catre persoana delegata sa efectueze deplasarea pe teritoriul tarii, document pentru decontarea cheltuielilor efectuate, document pentru stabilirea diferentelor de primit sau de restituit de titularul de avans.

Ordinul de deplasare (delegatie) se intocmeste pentru fiecare deplasare, de catre persoana care urmeaza a efectua deplasarea, precum si pentru justificarea avansurilor acordate in vederea procurarii de valori materiale cu plata in numerar.

Ordinul de deplasare se completeaza de catre persoana care pleaca in delegatie.

Model formular conform O 2634/2015:

Buna ziua !

Îmi puteți trimite pe email , va rog, un model de completare a ordinului de deplasare in cazul transportului internațional de mărfuri, in cazul in care șoferul pleacă din România cu avionul sau cu autocarul?

Îmi puteți trimite la adresa: ziegllertruck@yahoo.com

Va mulțumesc anticipat!