In anul 2024 se mentine obligatia declararii contractelor de inchiriere la ANAF. Mai precis, persoanele fizice au obligatia inregistrarii contractului incheiat intre parti, precum și a modificarilor survenite ulterior, in termen de cel mult 30 de zile de la incheierea/producerea modificarii acestuia.

Baza legala: art. 120 alin. (6.1) Cod fiscal.

Cererea se depune insotita de copia contractului de inchiriere.

Ca mentiune, daca bunul a carui folosinta se cedeaza este detinut in comun, fiecare coproprietar persoana fizica are obligatia depunerii cererii la organul fiscal competent, in vederea inregistrarii contractului de inchiriere.

Regimul fiscal al chiriilor incepand cu anul 2024

Ultimele modificari au fost introduse prin OUG 115/2023.

In cazul in care veniturile din chirii sunt primite de o persoana juridica, nu exista modificari.

In cazul in care veniturile din chirii sunt primite de o persoana fizica exista cateva modificari majore incepand cu anul 2024. Acestea sunt:

- la calculul impozitului pe venitul din chirii se va deduce o cota forfetara de 20%

- nu se mai pot include aceste venituri din chirii la capitolul venituri din activitati independente in sistem real. Indiferent de numarul contractelor nu se va putea aplica sistemul real, nu se vor putea deduce anumite cheltuieli asa cum se intampla pana in 2023. Se va putea deduce din venit doar cota de 20%.

- in situatia in care chiriasul este persoana juridica si proprietarul persoana fizica, se modifica regulile de declarare si plata a impozitului. Impozitul va fi retinut , declarat si platit lunar la buget de catre chiriasul persoana juridica, astfel ca in loc de plata anuala a impozitului asa cum se intampla pana la 2023 inclusiv, statul va incasa mai repede si treptat banii din impozit.

Exista o prevedere noua in situatia in care chiriasul este persoana juridica si proprietarul persoana fizica

- se introduce o cota forfetara de cheltuieli de 20%

- chiriasul persoana juridica retine la sursa impozitul, il declara si il plateste la stat.

Calcul impozit

Venitul brut reprezinta totalitatea sumelor in bani și/sau echivalentul in lei al veniturilor in natura stabilite potrivit contractului incheiat intre parti.

Venitul brut se majoreaza cu valoarea cheltuielilor ce cad, conform dispozitiilor legale, in sarcina proprietarului, uzufructuarului sau a altui detinator legal, daca sunt efectuate de cealalta parte contractanta.

Declaratia 100 a fost actualizata de ANAF pentru declararea impozitului pe veniturile din chirii retinut la sursa. Codul obligatiei este 628.

Cine are obligatia depunerii acestei declaratii?

Declaratia se depune de catre chiriasii persoane juridice pentru declararea impozitului retinut la sursa aferent veniturilor din chirii obtinute de persoane fizice.

Se aplica incepand cu chiriile incasate dupa 1 ianuarie 2024.

Chiriasii persoane juridice trebuie sa retina la sursa impozitul aferent chiriei platite, sa il declare prin Declaratia 100 si sa il vireze la buget pana in data de 25 a lunii urmatoare.

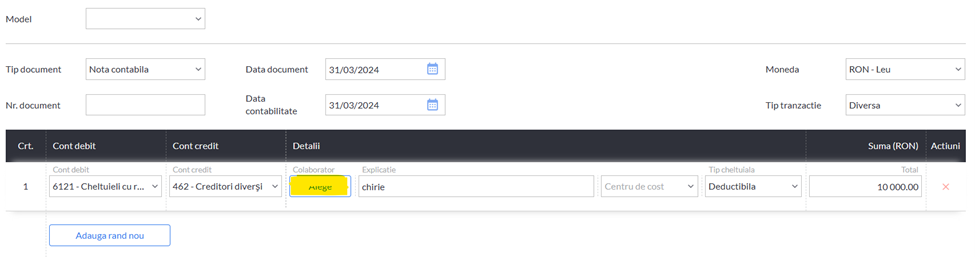

In SmartBill Conta, veniturile din cedarea folosintei bunurilor (chirii) se pot inregistra pe colaboratori.

Calculul si inregistrarea impozitului se fac automat in D100/710 (pe creanta cu codul 628), la fel si preluarea codurilor dedicate in SAF-T.

La inregistrarea unei note contabile pe oricare din conturile : 457, 463, 4551, 4558, 456, 462 sau orice analitic al lor, se va putea alege colaboratorul aferent operatiunii:

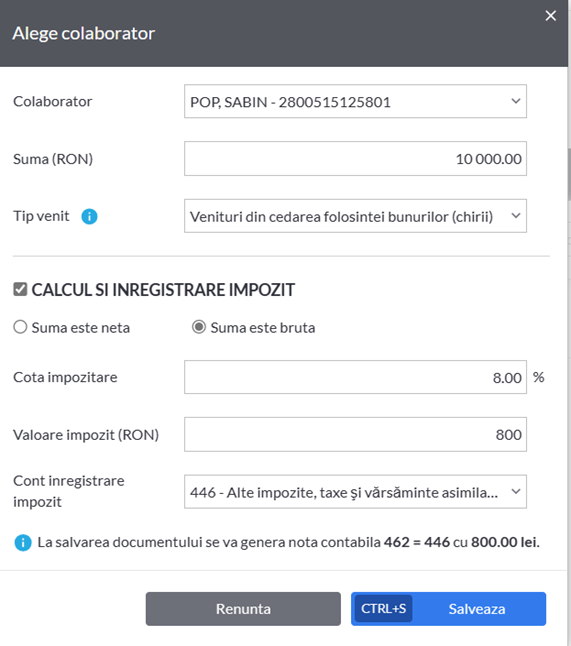

Dupa selectarea colaboratorului, se va putea alege tipul de venit, in cazul nostru, venituri din cedarea folosintei bunurilor:

In mod similar se procedeaza cu bacsisul sau cu dobanzile, sau cu alte sume cu retinere la sursa.

Dupa ce aceasta retinere a fost facuta, se va putea genera automat declaratia 100 direct din aplicatie, cu suma completata corespunzator.