Numararea ciclica a stocurilor (cycle counting) reprezinta o inventariere partiala, efectuata in cursul normal al activitatii, periodic, doar pentru anumite produse sau coduri, din anumite locatii.

Daca esti utilizator Smart BILL poti sa faci cu usurinta o astfel de inventariere partiala.

Daca pentru o inventariere completa poti opta pentru a alege toate produsele din gestiune prin butonul Adauga toate produsele, asa cum se poate observa in imaginea de mai jos:

pentru o inventariere ciclica se poate alege doar codul dorit si gestiunea dorita:

Poti alege:

- durata inventarului;

- gestiunea;

- produsul.

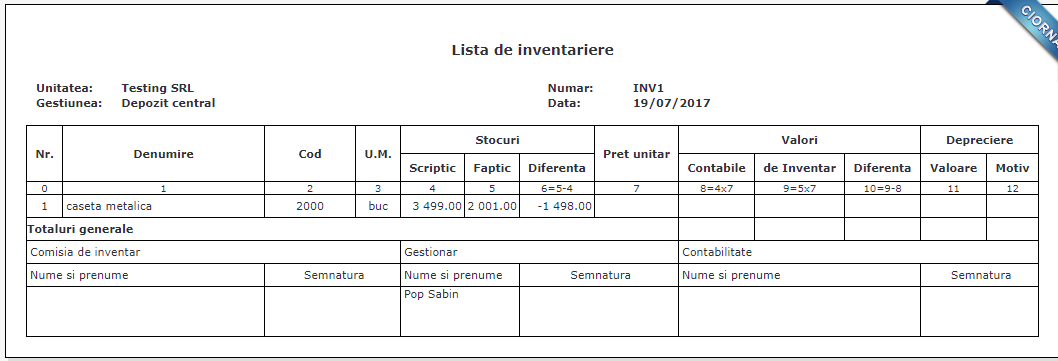

In urma introducerii cantitatii faptice si compararii cu cea scriptica se stabilesc automat diferentele la inventar.

In Smart BILL poti exporta direct listele de inventariere pe care le poti preda ulterior contabilului in vederea inregistrarii plusului sau minusului de inventar si stabilirii consecintelor fiscale aferente.

Care sunt avantajele inventarierii ciclice?

- in timp, determina rate foarte mici de eroare la operarea tranzactiilor deoarece orice greseala este identificata in timp util si corectata, ceea ce elimina dificultatea si ineficientele generate de erorile care se perpetueaza mult timp;

- creste acuraterea stocurilor;

- usureaza procesul de inventariere anuala a patrimoniului;

- procedura de inchidere a perioadei este mult simplificata;

- creste gradul de responsabilizare a personalului.

Dezavantaje:

- consecintele fiscale ale unei astfel de inventarieri ciclice vor trebuie recunoscute o data cu inregistrarea contabila a tranzactiei;

- exista tendinta de a numara mai des produsele scumpe in defavoarea celor cu un cost mic. Numararea ciclica ar trebui efectuata pe rand, pentru toate produsele;

- necesita un efort de planificare si alocarea unui timp din programul zilnic al angajatilor in vederea efectuarii acestei operatiuni.

Desigur, pentru a avea rezultate bune cu un astfel de proces trebuie stabilita o procedura clara de lucru si toate tranzactiile (achizitii, iesiri de stocuri, transferuri, etc) trebuie operate in sistem inainte de a incepe.

Aceasta numarare ciclica nu are caracter obligatoriu, fiind doar o procedura optionala, aplicabila de entitate in functie de nevoile sale interne. Nu se supune rigorilor procesului de inventariere si se poate organiza mai flexibil, cu etapele si regulile proprii entitatii.

In schimb, inventarierea are caracter obligatoriu si trebuie efectuata pentru intregul patrimoniu cel putin o data pe an, cu respectarea prevederilor legale.